Por Martín Cifuentes

Por Martín CifuentesCiberseguridad bancaria: los SMS son los nuevos anzuelos para robar datos

Las instituciones financieras -blanco apetecido por los cibercriminales por ser una industria crítica para el funcionamiento del país- hoy deben hacer frente a nuevas y sofisticadas formas de engañar a los usuarios. De correos poco verosímiles y enviados al azar, ahora los delincuentes roban bases de clientes y envían SMS desde los mismos puertos que ocupan los bancos. Aquí, un informe sobre las nuevas técnicas y qué hacer frente a ellas.

Con el avance y desarrollo de las nuevas tecnologías, estas han encontrado buenos usos, pero también aquellos inapropiados. Progresivamente, bandas de ciberdelincuentes alrededor del mundo buscan más y nuevas maneras de poder llegar y atacar a los usuarios, pero también a las grandes empresas, poseedoras y protectoras de millas de datos e información personal de sus clientes.

Particularmente, el sector bancario ha sido blanco directo de malware y también sus consumidores. La vulnerabilidad inherente en la interconexión digital de las transacciones bancarias y la gestión de cuentas virtuales ha hecho que este tipo de ciberataque sea cada vez más atractivo y difíciles de interceptar. Y a medida que la sociedad se vuelve más dependiente de la tecnología para gestionar temas financieros, la relevancia de la cibersegurdad en el mundo bancario se ha vuelto clave.

“Entre los malware que se han infiltrado en las entidades financieras en los últimos años, podemos mencionar los troyanos bancarios, que están diseñados para robar dinero mediante transacciones fraudulentas y, además, si la organización no posee un sistema de seguridad robusto y una política de seguridad, los atacantes pueden instalar accesos para otros ciberdelincuentes para que realicen robos de datos y otro tipo de propósitos maliciosos, como el envío de mensajes con enlaces o archivos adjuntos que instalan malware en los dispositivos”, apunta Ignacio Hidalgo, gerente comercial de Banca y Minería de Claro empresas.

Por lo mismo, dice el ejecutivo, las instituciones financieras deben de implementar medidas robustas para proteger sus arquitectura y sistemas, pero también así la confianza de los clientes, trabajando con equipos expertos de ciberseguridad y adoptando tecnologías avanzadas para la prevención y detección de amenazas.

Una buena medida es “robustecer las medidas de seguridad implementando herramientas automatizadas basadas en la IA, así como sistemas de detección de ataques, actualización de software y, por sobre todo, el fortalecimiento de una cultura de protección, defensa y educación en materia de ciberseguridad”, explica Ignacio Hidalgo.

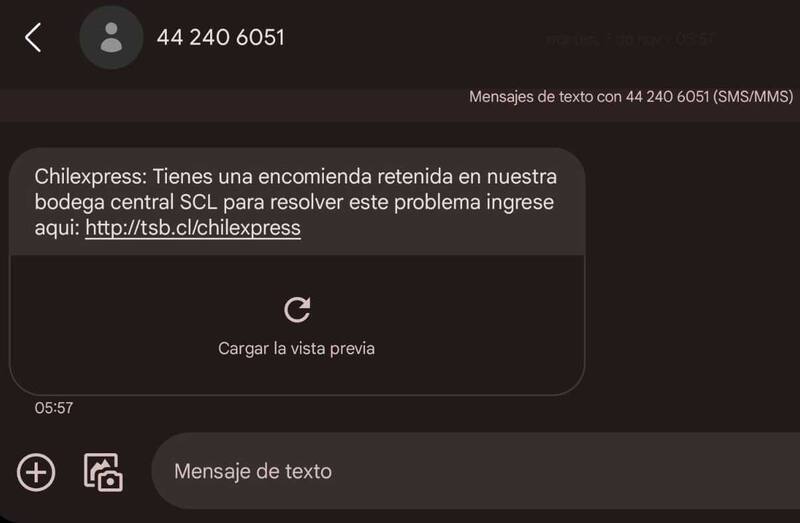

Uno de los principales medios de ataque, que ha mantrenido popularidad en los últimos años y continúa siempre ganando terreno, es el de la ingeniería social y los usuarios siguen siendo uno de los vectores de mayor riesgos. Los clientes a menudo son víctimas de troyanos bancarios, que se propagan a través de correo electrónico. Estos suelen alertar al usuario sobre supuestos problemas en su cuenta bancaria, para así motivarlos a hacer click en enlaces maliciosos.

De acuerdo con Fabio Assolini, director del equipo de Investigación y Análisis de Kaspersky para Latinoamérica, los atacantes pueden también usar instaladores de software legítimos para agregar malware, y distribuirlos a través de anuncios de Google o sitios de descarga. “Todos esos mensajes traen algunas cosas en común e intentan despertar el peligro: algún cobro en tu cuenta, una tarjeta o cuenta que será bloqueada y siempre pretenden alertar sobre algo”, plantea el ejecutivo.

El camino de la ingeniería social

El término en sí es más que conocido, pero, en pocas palabras, apunta a aquellas estrategias que utilizan los cibercriminales para engañar a los usuarios. De todas maneras, a pesar de ser (en ocasiones) recursos que pueden parecer obsoletos, Asolini dice que “aún funciona y, aunque es una técnica ya vieja, los criminales la adaptan a otras formas”.

Antes, los correos con ingeniería social -como aquellos tan recurrentes que se hacen pasar por empresas bancarias para sustraer información de los usuarios- eran más al azar. “Pero hoy los criminales hacen un filtrado y, por ejemplo, envían el mensaje sólo a los clientes que realmente tienen cuenta en este banco, ¿Y cómo lo saben? Por muchos casos de fuga de datos”, especifica Asolini.

Esto no solo deja en evidencia el riesgo al que se exponen los clientes, sino también la que podría ser una eventual crisis de credibilidad por parte de las instituciones.

“Ya vimos en Latinoamérica correos falsos de cierto banco con su nombre completo, DNI, número de cuenta de la agencia y todos los datos personales que solo ese banco tiene”, asegura Asolini sobre una gran vulneración a los bancos de datos de una importante institución en Latam.

Por lo mismo, se han impulsado cambios para evitar el malware direccionado a los usuarios, como el simple hecho de ya no incluir enlaces en los correos electrónicos. Pero ahora las estrategias criminales están abarcando otro de los canales más tradicionales.

“Hoy se está discutiendo cómo abandonar el uso del SMS, porque ya no es un medio seguro para enviar comunicación a los clientes”, dice Asolini, refiriéndose a los short numbers que las empresas contratan para dirigir mensajes a sus usuarios, pero que los ciberatacantes vieron que pueden también contratar.

Sobre este caso particular, el ejecutivo de Kaspersky destaca cómo los hackers han evolucionado en su “llegada” a los usuarios. Arriendan estos servicios de SMS para enviar mensajes maliciosos, usando la misma infraestructura que las instituciones bancarias. Esta “crisis” del medio podría tener una posible transición de la era de los mensajes de texto hacia las alertas push en dispositivos.

¿El problema? Muchos usuarios Android no tienen aparatos actualizados y que no permiten estas formas de comunicación.

El ataque a la banca

Fabio Asolini comenta que los ataques en Latinoamérica son diversos y han evolucionado. Además de las vulneraciones a los clientes, menciona la presencia de troyanos bancarios, malware instalado en cajeros automáticos o ataques de punto de venta, en los módulos POS.

Aunque no menciona mayores detalles, sí dice que aquellos ataques a los POS, en los que “hay una computadora Windows conectada al terminal de punto de pago que se infecta”, puede resultar en una clonación masiva de tarjetas en un corto plazo.

Además, en la región existe un liderazgo por parte de los cibercriminales brasileros, que trabajan desarrollando troyanos bancarios desde hace décadas. El país fue uno de los primeros en adoptar la banca digital, dando sus primer pasos en el año 2000. Con años de experiencia, están expandiendo sus ataques a otros países. “Brasil ya se quedó muy pequeño para ellos y necesitan expandirse: sus ataques y el blanco inicial son los vecinos o países más cercanos”, acota.

Destaca, por ejemplo, a Grandoreiro, un grupo que ataca a 900 bancos en cuarenta países. Agrupaciones de ese origen están migrando a otras zonas, inspirados por reconocidos agentes del pasado, como SpyEye y Zeus, provenientes de Europa del Este. Ambos fueron de los primeros en desarrollar programas de malware para cajeros automáticos y sistemas de pago.

“Es importante que hoy la banca se actualice sobre los fraudes: No son los computadores, sino los teléfonos también. Y Brasil está en el liderazgo del desarrollo de nuevas técnicas de robo a la banca, de clonación de tarjetas y también de infección de cajeros”, destaca Assolini, quien además menciona lo relevante que es tener el ojo en las organizaciones, porque el usuario final ya no es el blanco principal o el punto de mayor atractivo.

“Robar uno a uno te da mucho trabajo, entonces ahora piensan en trabajar ataques a empresas gigantes que pueden pagar millones de dólares de rescate”, plantea.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE