La Operación Renta 2023, se realiza entre marzo y junio, momento en que contribuyentes y trabajadores deben presentar una serie de documentos y rellenar los formularios correspondientes del Servicio de Impuestos Internos (SII).

Los colaboradores, tienen la obligación de aclarar sus ingresos del año anterior (2022), a través de documentos, que para esta ocasión se modernizaron, de acuerdo a la Ley 21.210, propio a la legislación tributaria.

El SII contempla declaraciones juradas que deben realizar los contribuyentes, como por ejemplo, ingresos que se perciben o tipos de movimientos que se generaron, para luego completar el Formulario 22 para pagar el impuesto respectivo.

¿Qué es el Formulario 22?

Según la página web del Servicio de Impuestos Internos, los contribuyentes de primera categoría de la ley sobre impuesto a la renta, deben declarar siempre el Formulario 22, de acuerdo con lo dispuesto en el artículo 65, pues esta obligación no está relacionada con tener o no movimiento.

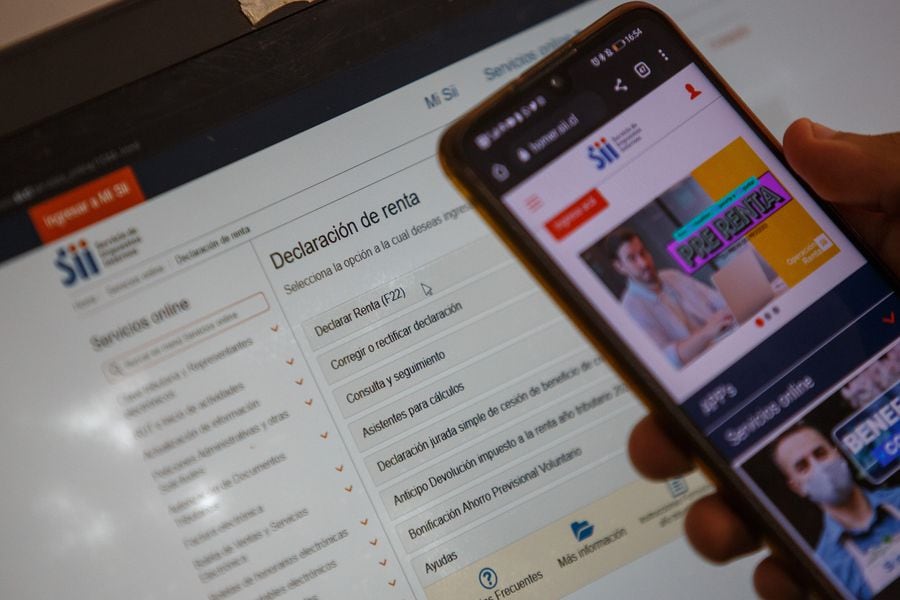

Cómo revisar el tipo de declaración que corresponde

El Servicio de Impuestos Internos debe validar el proceso de renta, para personas naturales y empresas. Para poder revisar en detalle lo que solicitan, se debe seguir los siguientes pasos:

- Ingresar a la página web del Servicio de Impuestos Internos.

- Dirigirse a servicios online.

- Hacer clic en declaración de renta.

- Ir a consulta y seguimiento.

- Luego apretar Información de sus ingresos, agentes retenedores y otros.

- Se necesita ingresar con RUT y clave.

- Seleccionar el año que se quiere revisar.

Luego, se desplegarán las declaraciones juradas, ingresos a los formularios 29, los PPM (Pagos Provisionales), compras de activos y todo lo que corresponda a las actividades del usuario.

¿Quiénes deben participar en la Operación Renta?

Deben participar en la Operación Renta, todos aquellos que iniciaron actividad en el Servicio de Impuestos Internos como: empresas, personas naturales, sociedades u otras que cumplan con el requisito de contar con el detalle de las rentas percibidas o pagadas durante el año anterior a la declaración.

El Servicio de Impuestos Internos detalla que están a obligados a declarar impuestos las personas que:

- Tuvieron un ingreso anual superior a $9.907.434, salvo que te corresponda a sueldos de un solo empleador o pagador.

- Tuvieron más de un empleador.

- Trabajaron a honorarios y quieres optar a la cobertura total o parcial para tus cotizaciones previsionales

- Realizaron el tercer retiro voluntario del 10% acumulado en una AFP, de acuerdo a lo establecido en la Ley N° 21.295, y tienen un ingreso superior tributable a $22.016.520 (30 UTA).

- Si se solicitó el préstamo solidario y/o 2021, ya que en esta operación Renta se calcula y paga cuota correspondiente al 30% y 10% del comto solicitado, respectivamente.

- Si se pagó el monto total del Préstamo Solidario que solicitaste en 2020 y/o 2021, debes realizar tu declaración de renta si se tuvo retenciones adicionales en tu sueldo o boleta de honorarios, para solicitar la devolución de excedentes.

- Quedan eximidos de esta obligación quienes obtengan sus rentas como trabajador dependiente o pensiones, ya que ellos cumplen su obligación de manera mensual al momento en que su empleador o pagador les retiene el impuesto único de segunda categoría, a no ser que deseen utilizar alguna franquicia tributaria a su favor.

- Presentar el F22 su alguien tuvo más de un empleador durante el año tributario.

- Según la información de Nubox Chile, en el caso de los contribuyentes de segunda categoría, su retención de impuesto mensual por concepto de boletas de honorarios, Impuesto Único de Trabajadores para empleados bajo remuneraciones mensuales.

- Contribuyentes de Primera Categoría, de las rentas de capital y de las empresas comerciales, industriales, mineras, entre otras. Entendido como acciones de inversión o capitalización de los recursos y entre las corporaciones se pueden encontrar: constructoras, inmobiliarias, fondos mutuos, accionistas, entre otras.

Fechas clave de la Operación Renta 2023

En cuanto a las Declaraciones Juradas por régimen tributario, que deben hacer las empresas, en la página del SII constata que vencen:

- Sociedades anónimas abiertas: vence 14 de marzo

- Sociedades con socios personas jurídicas: vence 27 de marzo.

- Sociedad con socios personas naturales: vence 30 de marzo.

Si bien el SII aún no da detalles sobre los plazos de algunas operaciones, según el portal REX+, el Servicio de Impuestos Internos estableció lapsos de vencimiento de las DDJJ. Para este año, que serán entre el 1 de marzo y el 30 de junio. Y es de obligatorio cumplimiento:

- Cotizaciones (DDJJ 1903): vence el 1 de marzo.

- Donaciones (DDJJ 1832): Vence el 24 de marzo.

- Renta imponible (DDJJ 1947): vence el 25 de marzo.

- Sueldo (DDJJ 1887): vence el 28 de marzo.

- Retenciones (DDJJ 1879): vence el 28 de marzo.

- Renta Presunta (DDJJ 1943): vence el 30 de marzo.

- Operaciones en el Exterior (DDJJ 1929): vence el 30 de junio.

- Mensual (DDJJ 1920): vence el último día hábil del mes.

Cabe destacar que todos los procesos tributarios tienen distintas fechas de venimiento, por eso es de importancia revisar el correspondiente. Se puede hacer en el siguiente enlace:

Asimismo, según Nubox, aquellas personas que declaren su F22 entre el 01 y el 21 de abril, podrán acceder a la devolución de impuestos anticipada para el 12 de mayo.