La segunda ola

No esperamos un impacto igualmente grande para la actividad económica como se vio en el segundo trimestre de 2020.

Las infecciones por COVID-19 están aumentando nuevamente en partes de Europa y Estados Unidos, confirmando el patrón de oleadas sucesivas de contagio que han caracterizado a las pandemias pasadas. Si bien, este resurgimiento genera un esperable incremento en la preocupación por parte de inversionistas, no lo vemos como una repetición de la primera oleada por dos razones clave.

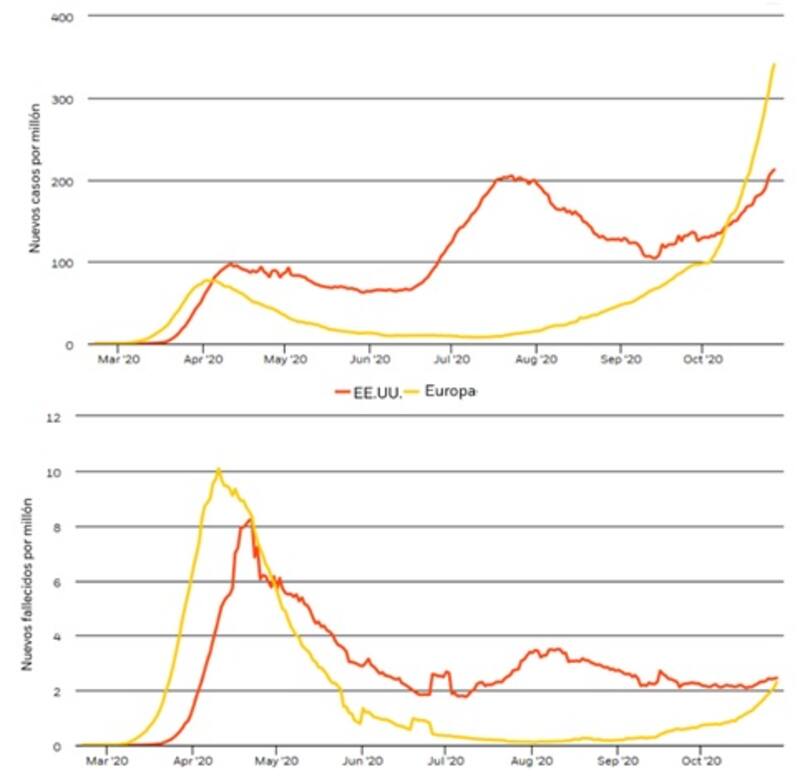

Primero, las nuevas infecciones diarias son -probablemente- una fracción de los máximos efectivos en la primera ola, cuando la falta de capacidad de prueba condujo a una subestimación del verdadero recuento de casos en varias órdenes de magnitud. En segundo lugar, hay creciente evidencia que demuestra que ha mejorado el conocimiento respecto al tratamiento de las personas infectadas, lo que lleva a que los nuevos casos de fallecidos se mantengan muchísimo más bajos que la tendencia del resurgimiento de casos de infección. Ver gráfico:

Gráfico: Nuevos casos por millón de habitantes versus nuevos fallecidos por millón de habitantes en Estados Unidos y Europa entre marzo y octubre de 2020

Adicionalmente, los gobiernos entienden de mejor manera la necesidad de encontrar un equilibrio para atender los problemas de salud pública sin volver a paralizar la actividad económica, al menos al mismo nivel observado en el segundo trimestre del año. El creciente número de casos está teniendo un impacto negativo cada vez menor en la movilidad y el enfoque más localizado de los creadores de políticas públicas a las medidas de contención representa un riesgo menor para la actividad económica.

Hasta mediados de octubre, los mercados parecían apreciar más el vaso medio lleno, donde la fase inicial del reinicio económico se había visto más rápida de lo esperado. En cambio, ahora la atención parece trasladarse al vaso medio vacío, al caer en cuenta que la parte que queda será la más difícil. Ello porque, si bien, la segunda (y posibles sucesivas) olas de contagio serán menos dramáticas que la inicial -sumado a que nos acercamos cada día más a la disponibilidad de una o más vacunas-, se mantienen los incentivos a que los gobiernos respondan al aumento de casos con nuevas medidas de contención, ya que los problemas de salud, en general, aún prevalecen sobre los económicos. Estamos viendo que esto se desarrolla en Europa, con medidas ya adoptadas en Francia, Alemania y el Reino Unido. Estas son específicas y locales, pero tienen el potencial de pesar sobre la movilidad y la actividad económica a corto plazo.

En resumen, no esperamos un impacto igualmente grande para la actividad económica como se vio en el segundo trimestre de 2020. No obstante, el reinicio ahora parece enfrentar desafíos importantes en el corto plazo. El riesgo es una ampliación de las medidas de contención que conduce a un estancamiento durante algunos meses o, incluso, una reversión temporal del impulso en el reinicio económico. El apoyo continuo a las políticas económicas –tanto la provisión de liquidez por parte de bancos centrales como los programas de apoyo llevado a cabo por los gobiernos– es fundamental para ayudar a las empresas a superar cualquier impacto y evitar cicatrices económicas más permanentes. Aquellos países que han mostrado mejores capacidades de pruebas y monitoreo de COVID-19 se consolidan cada vez más como un diferenciador clave entre países y la rentabilidad de sus activos financieros respectivos. Destacan, en esto último, las economías del norte de Asia y algunos países europeos.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.