Por Cristóbal Bley

Por Cristóbal BleyIntroducción a las tarjetas de prepago

Ni de crédito ni de débito: son la tercera vía en cuanto a métodos de pago, un formato que permite comprar en internet y suscribirse a servicios pero con más orden y control de los gastos. Estas son —con sus pros y contras— las alternativas que existen en Chile.

Publicado el 21 de abril de 2020. Actualizado el 7 de junio de 2021.

“Prueba tu primera semana gratis”, leíste por ahí. Si no cuesta plata no puede ser malo, pensaste, entonces hiciste clic. Ingresaste, no sin dudarlo, los datos de tu tarjeta de crédito: te los exigía para acceder. “Apenas termine el mes gratis, me desuscribo”, te dijiste. Probaste el servicio con entusiasmo, pero a los pocos días, aplastada por la rutina, la emoción de la gratuidad se diluyó, pasaron los 7 días y, entre las decenas de otros servicios —de streaming, de música, de videos, de noticias, de correo electrónico, de videojuegos—, este quedó olvidado en tu memoria.

Pero no de tu tarjeta de crédito. Mes a mes, ese servicio que no ocupaste más te siguió cobrando, acumulándose junto a los intereses y los costos de mantención. “Eso es irresponsabilidad financiera”, dice el periodista Maximiliano Valdés, director de Chocale.cl, un medio especializado en economía desde el punto de vista del consumidor. “Una gran manera de ordenarse en esos gastos, sin perder las ventajas de los servicios online, es con las tarjetas de prepago”.

Existen hace tres años en Chile, desarrolladas por instituciones bancarias y no bancarias, “mezclando lo bueno de una cuenta vista —no tiene costos de mantención ni exigencias de ingresos— con algunas ventajas de la tarjeta de crédito (TC) —como poder comprar por internet o suscribirse a servicios, tanto en Chile como el extranjero”, explica Valdés.

La diferencia con las TC es que, además de ser un producto virtual, para realizar un pago debes tener cargada la tarjeta previamente con el dinero suficiente para hacer la compra. Max Valdés la compara con una Bip!: “Cuando no la tienes cargada, no puedes entrar al metro. Aquí es igual: si no tienes la tarjeta de prepago con dinero, no puedes comprar ni tampoco te pueden cobrar. Eso obliga a estar ordenado con las platas y los gastos”.

Valdés ha hecho una extensa cobertura y seguimiento de las tarjetas de prepago chilenas, todas reguladas por la Comisión para el Mercado Financiero (CMF). Aquí, con sus pro y contras, las describe para Práctico.

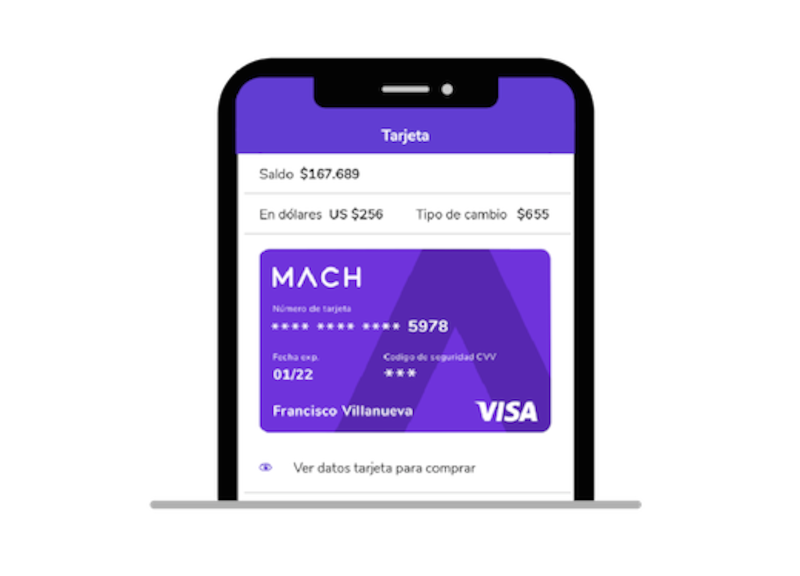

Mach

“Me parece que es la más completa”, dice Valdés sobre la primera tarjeta de prepago que se lanzó en Chile. Desarrollada por el banco BCI, Mach es gratuita en su versión virtual —cuesta $4.990 si quieres tenerla físicamente—, solo necesitas un RUT para poder abrirla y no hace cobros de mantención. Se puede comprar por internet y también en algunos comercios, suscribirse a servicios digitales y también realizar giros ilimitados y sin costo en cajeros BCI. Su desventaja es que solo deja transferir dinero a otros usuarios de Mach y no a clientes de otros bancos. “Pero tiene una app muy buena e intuitiva y sus casi tres millones de usuarios la hacen líder en el mercado”, explica el director de Chócale.

Superdigital

Es la tarjeta de prepago del Banco Santander. “Tiene una app algo enredada y compleja, pero es un producto con más variedad”, dice Max Valdés. Superdigital entrega la posibilidad de distintos planes, más allá de una tarjeta única. “Está el plan familiar, por ejemplo, con el que puedes sacar tarjetas para tus hijos, cargárselas mensualmente y ellos comprar en tiendas o internet”. Su otra gran ventaja, según él, es que permite transferir a cualquier otro banco y tiene un saldo ilimitado. También se pueden hacer giros de dinero en efectivo, pero solo en cajeros del Santander, y su costo de mantención es variable: si solo se cuenta con la tarjeta digital resulta gratuito, pero si se tiene el plástico cuesta $3.200 y si se opta por el plan familiar, sale $6.400 al mes. Su límite de transferencias o compras es de $400.000 diarios.

Dale

Coopeuch sacó hace poco más de un año su tarjeta de prepago. Se llama Dale y, al igual que las demás, exige nada más que el RUT para obtenerla. Ya no tiene costo de apertura ni tampoco de mantención, por lo que es 100% gratuita. Por ahora es solo virtual, tiene un límite de saldo de $500 mil, pero se pueden hacer todas las compras que se quieran al día, sin límites de transacciones ni de montos. Al ser exclusivamente digital, no deja realizar giros y tampoco transferencias a otros bancos. “Una cosa curiosa”, indica Valdés, “es que no tiene app, todo se hace a través de la web. Apunta, yo creo, a un público mayor y no tan digitalizado”. Desde Dale, eso sí, dicen lo contrario: que su target está entre los más jóvenes, en especial los gamers, y que están trabajando fuertemente en su app.

Prepago Los Héroes

Hasta hace poco, la tarjeta Prepago, de la Caja Los Héroes, era la única de todas que exigía un formato físico. “Te la tenían que dar en persona, presentñandote en una sucursal, lo que hoy en día, con el coronavirus, era medio incómodo”, dice Max Valdés. Pero eso cambió y hoy se puede abrir una cuenta completamente digital sin moverse de la casa. Tiene, eso sí, un costo de mantención de $1.560 al mes, el que desaparece si en esos 30 días se realiza un total de compras que supere los $300 mil. Se puede comprar con ella en internet, en Chile o el extranjero, deja hacer un giro mensual gratuito en cajeros automáticos (el resto cuesta $465) y permite realizar transferencias a todos los bancos. Es la que tiene el saldo más alto: $5 millones.

Tenpo

Tenpo fue la última en aparecer: se lanzó en marzo del 2020 por Krealo, la fintech del grupo peruano Credicorp y pretende ser, según su CEO, el primer producto de un banco completamente digital. Ya tienen alrededor de 500 mil usuarios, que la ocupan a través de una app, sin costo de apertura ni de mantención. Por ahora solo permite hacer transferencias a otros clientes de Tenpo, pero eso cambiará pronto, cuando lancen la versión física de su tarjeta. Es posible realizar compras por hasta $2 millones y su máximo de saldo es el mismo. Está diseñada especialmente para el pago de cuentas básicas —luz, agua, gas, celular e internet— pero también de servicios online, como Netflix, Spotify y Uber.

“La desventaja generalizada de todas las tarjetas de prepago es que todavía no se aceptan en todos los comercios”, dice Max Valdés. “Muchos negocios firman contratos con Transbank, por ejemplo, para recibir pagos con débito o crédito, pero no con prepago. De todas maneras, hoy la cobertura del prepago está en un 70 por ciento, aproximadamente, y durante año debería acercarse al 100”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE