Por Carla Cabello

Por Carla CabelloCrece vacancia de oficinas y se estima que llegue a tasa de dos dígitos en 2021

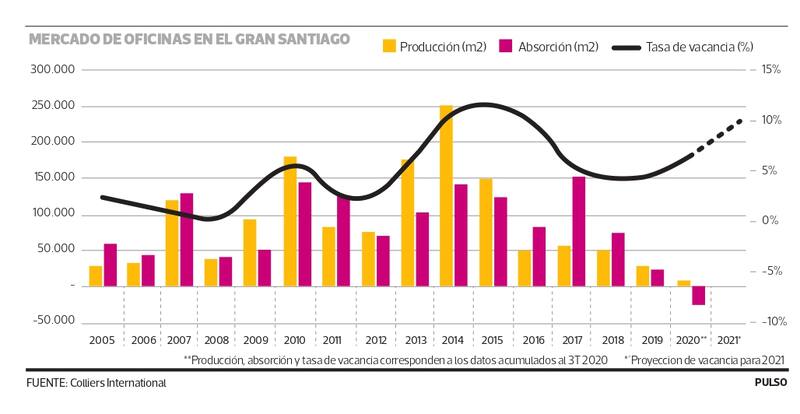

La tasa de vacancia subiría a entre 10% y 11% en 2021. El peak de los últimos 15 años ocurrió entre 2014-2015, cuando se ubicó en 11%. Se prevé que los metros cuadrados desocupados en el Gran Santiago superen los 500 mil.

Un aumento paulatino en las disponibilidades de oficinas en distintos sectores del Gran Santiago se ha visto este año. Gran parte de las funciones que se realizan en una oficina, hoy se están reemplazando con teletrabajo, lo que ha implicado ajustes en el mercado, que cerró el tercer trimestre con una vacancia de 6,6%, por sobre el 5,5% del segundo trimestre. Hacia delante, las proyecciones no son auspiciosas.

Colliers International anticipa que la difícil situación que hoy vive el mercado de oficinas de Estados Unidos, donde al tercer trimestre se registró la absorción más baja de los últimos 20 años, se repetirá en el mercado chileno. Para los próximos meses se proyecta un aumento sostenido de las vacancias y que la absorción de metros cuadrados para los próximos trimestres en la capital sea negativa, debido a la contracción de la demanda y liberación de espacios de oficinas por cese de contratos o renegociaciones.

Las proyecciones de Colliers apuntan a que la vacancia siga la tendencia alcista con un peak estimado para finales de 2021, donde se estima que lleguen a cerca de un 10%. De ser así, se trataría del mayor nivel desde 2015. En el segundo trimestre de ese año la tasa de vacancia alcanzó un máximo de 13% en oficinas Clase A, equivalente a una superficie de 298 mil m2 y 9% en Clase B equivalente a una superficie de 107 mil m2.

Enrique del Campo, gerente del área de Oficinas de Colliers International, explica que hoy, una tasa de vacancia del 10% equivalen a 410 mil m2 disponibles, 250 mil m2 en oficinas Clase A y 160 mil m2 en Clase B. Sin embargo -añade-, si se suman los nuevos proyectos que ingresarán el próximo año y ante el incremento de los subarriendos durante los próximos trimestres ante la imposibilidad de algunas empresas de dar por terminado anticipadamente sus contratos, se estima que las vacancias en el Gran Santiago superen en total los 500 mil m2, superficie que de acuerdo a la absorción promedio de los últimos 10 años debiese ser ocupada en un plazo de 5 años aproximadamente.

Al cierre de 2010, tras la crisis subprime, la vacancia de oficinas en el Gran Santiago llegó a 5,7%. Tras varios años bajo los dos dígitos, en 2014 y 2015 cerró en 11%, el peak anual alcanzado en los últimos 15 años. Ha sido el único periodo en que los índices de vacancias llegaron a los dos dígitos.

“En el mercado de oficinas de Estados Unidos los estragos de la pandemia comenzaron a percibirse hace ya unos meses. En Chile, dado que el Covid-19 llegó más tarde, existe un rezago de tiempo, pero vemos que el mercado seguirá la misma tendencia, con un aumento paulatino en las vacancias producto de la liberación de espacios en los principales submercados del Gran Santiago, sumado a un aumento sostenido de los subarriendos”, señala del Campo.

Los subarriendos son considerados una vacancia oculta con espacios de oficinas que seguirán arrendados con contratos vigentes, pero comerciables por sus actuales arrendatarios debido a que no cuentan con posibilidad de salidas anticipadas. Hoy se estima que los subarriendos ascienden a 40.000 m2 y que continuarán aumentando en los próximos trimestres.

Gustavo Valenzuela, director de Brokerage de Cushman & Wakefield Chile, cree que el peak de vacancia se dará en el segundo y tercer trimestre de 2021 y coincide en que se debería llegar a valores similares o quizás un poco superiores a los del 2015, con una vacancia en torno al 11%.

“Como se ha visto en periodos históricos complicados, como la crisis subprime el 2008-2009, lo que muy probablemente ocurra es un aplazamiento de proyectos de edificios de oficinas ya que los plazos involucrados en el desarrollo de proyectos nuevos son lo bastante largos para permitir a los desarrolladores observar los fenómenos sociales y adaptar su oferta en forma y plazos de manera de mantener una vacancia sana y precios consistentes”, dice Valenzuela.

El aumento de las vacancias y la contracción en la demanda ya está produciendo una baja en los valores de arriendo. Colliers estima que los precios debiesen bajar entre un 15% a un 20% respecto a su valor lista. “Los precios tendrán que ajustarse a la nueva realidad. El aumento en las vacancias de oficinas y la contracción en la demanda, producirá una baja en los precios de arriendo, lo que a su vez presionará en menor medida a una baja en los valores de venta de este tipo de activos”, dice del Campo.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE