¿Qué pasa después de un choque?

Ya sea que tengamos contratado un seguro adicional o no, luego de un accidente de tránsito de gran envergadura se viene una serie de trámites con los que muchas personas no están familiarizadas. Esto es lo que se puede hacer frente a algunos de los problemas más comunes.

Es una de las frases más conocidas y repetidas de quienes salen a recorrer las calles a bordo de un auto: “Nadie sale de la casa pensando en que va a chocar”.

Y es que por muy cuidadoso y responsable que sea un conductor, hay cientos de factores externos que pueden influir en un trayecto. Desde un obstáculo en la calle, un animal que se cruza inesperadamente, hasta carreteras que no están en óptimas condiciones, y encuentros con otros conductores cuyas capacidades no están al 100%, peor aun cuando el sueño juega una mala pasada durante un largo día de trabajo o un viaje agotador de cientos de kilómetros.

De ahí la importancia de contar siempre con algún tipo de seguro en caso de que ocurra un accidente.

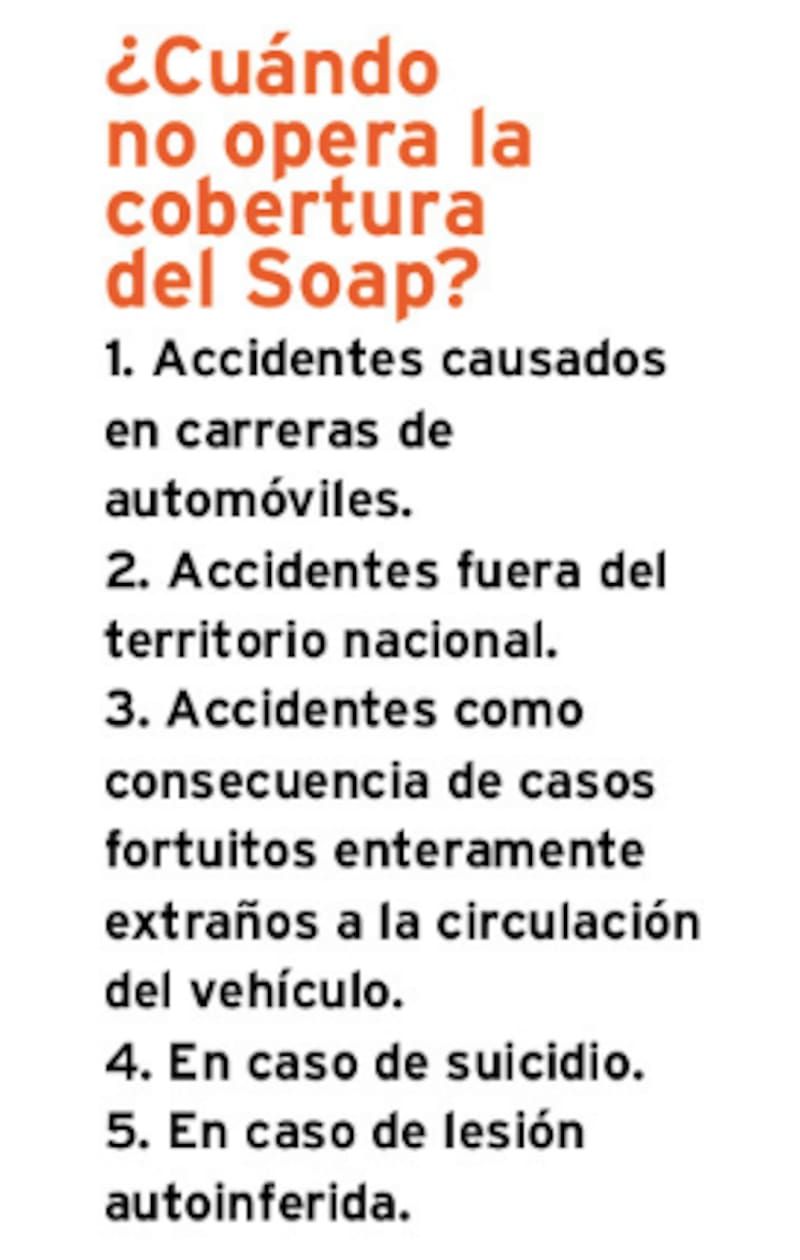

Según la ley, todos los vehículos que circulan por el país deben contar con Seguro Obligatorio de Accidentes Personales (Soap), ese que muchas veces compramos a regañadientes o como un mero trámite para sacar el Permiso de Circulación. Así, año a año, por menos de 10 mil pesos se adquiere una protección adicional que muchas veces no dimensionamos hasta que hay que utilizar.

De acuerdo con la Comisión Nacional de Seguridad de Tránsito (Conaset), este seguro obligatorio exigido por ley busca proteger tanto a quienes van a bordo del vehículo como a terceros (peatones o ciclistas) que puedan verse afectados en casos de accidentes.

Mucho se ha hablado de las coberturas que ofrece, pero no hay mucha información de cómo hacer para cobrar este seguro, dado el caso inesperado de que se necesite.

Lo primero es asegurarse de que los datos del auto estén bien ingresados en la póliza, esto nos asegura ahorrarnos un montón de tiempo en trámites, y que el uso de las coberturas se podrá hacer de manera oportuna.

Si hay lesionados, se debe hacer la denuncia del accidente en Carabineros de Chile, donde se debe llevar la póliza del Soap y todos los papeles del vehículo al día, para luego continuar con los procesos de constancias o ingresos médicos.

Tener la póliza del Soap a mano es muy importante, ya que es fundamental cuando se deben realizar los trámites, por ejemplo, en el área de recaudación del recinto hospitalario. Allí solicitarán la cédula de identidad de los accidentados, el Soap y el parte policial del siniestro. En caso de hospitalización, el seguro obligatorio cubre hasta 300 UF en gastos, misma cifra que se ofrece como indemnización en caso de muerte como consecuencia de un accidente. En este último caso, el trámite debe realizarse a través de la compañía aseguradora.

¿Y si tengo seguro?

Todo lo anterior aplica para todos los conductores del país que tengan los papeles de su vehículo al día. Pero en el caso de que haya algún seguro adicional contratado, el curso a seguir puede ser algo diferente.

Por ejemplo, en caso de choque en autopista o carretera, Cristián Urrego Calderón, gerente de Prestaciones de Movilidad y Autonomía de Seguros Sura, nos comenta que “las coberturas cubren los daños que se generan al vehículo de nuestro cliente como consecuencia del accidente. Si son daños parciales, son reparados en nuestros talleres. Cuando no es posible reparar, se cubre la pérdida total del vehículo. En segundo lugar, la cobertura contempla la ‘Responsabilidad Civil’, que cubre los daños provocados a terceros, por ejemplo, lesiones o fallecimiento de personas, y también daños ocasionados a otros vehículos o infraestructura vial”.

Dependiendo de la compañía aseguradora, en caso de accidente se puede acceder a prestaciones adicionales, como asistencia legal, grúas u otros servicios específicos que se requieran en el momento.

Una duda muy común es cómo se pagan los daños a la infraestructura vial, por ejemplo postes de luz o semáforos. Desde Seguros Sura nos señalan que “las pólizas cubren daño a infraestructura vial, pero el valor puede ser muy relativo, pues dependerá de la infraestructura en particular y el tipo de daño. En cualquier caso, son valores que dependen de terceros y no de la compañía”, asegura Urrego.

Según la compañía aseguradora y el tipo de póliza que se elija, la cobertura en este tipo de incidentes puede variar. “Dependerá de la cobertura en torno a la ‘Responsabilidad Civil’ que decida contratar el cliente y que se activa en este tipo de situaciones. En Seguros Sura, el cliente puede escoger coberturas que van desde las 500 UF hasta las 3.000 UF”, aseguran.

Si no hay seguros externos comprometidos, el tema puede ponerse más complicado, ya que el Soap no tiene coberturas de este tipo y se limita solo a los daños de las personas. Lo más común es que en este caso las autopistas o concesionarias de carreteras se contacten con el particular o dueño del vehículo para llegar a acuerdos de reparación y pago de la infraestructura dañada.

“Hay que estar muy atentos cuando sucede esto, ya que, dependiendo de las condiciones del accidente, éste puede ser de responsabilidad de la autopista o concesionaria, y lo más recomendable es alzar la voz. No mucha gente se atreve a demandar en estos casos, pero lo cierto es que si se tiene la certeza de que la responsabilidad podría recaer en terceros, basta con contar con los medios de prueba suficientes como para elaborar una demanda civil”, asegura la abogada Karina Gómez.

Pérdida total

Supongamos que el accidente es de grandes proporciones y el automóvil involucrado quedó absolutamente destrozado.

Como particulares, es indispensable retirar el vehículo lo más pronto posible del lugar, ya que puede llamar a ladrones ocasionales que buscarán sacar repuestos y piezas, además de incomodar tanto en lugares públicos como privados. Para ello basta con contactar grúas de servicio independiente que pueden llevar el auto a desarmadurías. Aquí es indispensable recuperar las patentes del vehículo para eliminar su existencia en el Registro Civil.

Para aquellos que cuentan con seguros adicionales, basta con ingresar las condiciones del siniestro a través de canales digitales o incluso por teléfono, para iniciar los trámites de una posible pérdida total y los reembolsos correspondientes.

“Si el vehículo asegurado como consecuencia del accidente es catalogado como pérdida total, en Seguros Sura nos preocupamos, primero, de acompañar a nuestro cliente para que pueda recuperar la capacidad de movilidad que perdió tras quedarse sin vehículo. Esto significa que, por ejemplo, puede acceder a un vehículo que le facilitamos en forma temporal. Respecto de su auto, si no puede ser reparado bajo ningún aspecto, se remata como chatarra previa eliminación de las placas patentes y lo que procede es la cobertura por pérdida total. Si es posible repararlo, también se realiza un remate para que sea adquirido por personas naturales o empresas que deseen reparar el automóvil. Ambos procesos se realizan mediante martilleros públicos especializados en temas automotrices”, señala Cristián Urrego, de Seguros Sura.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE