Por Maximiliano Villena

Por Maximiliano VillenaLos inesperados efectos que tasas negativas podrían tener sobre la economía

Problemas en la asignación de riesgos en las tasas de interés, y pocos efectos sobre la dinamización del crédito son algunas de las consecuencias.

¿Qué impactos podrían tener las tasas negativas en Chile? Esa es la pregunta que los profesores Harold Contreras y Giovanni Malatesta, de la Facultad de Economía y Negocios de la Universidad de Chile, trataron de responder en un reciente estudio.

Según el estudio, titulado “Tasas de interés negativas en Chile: ¿qué implicancias puede haber?”, los efectos potenciales de un escenario de tasas negativas sostenidas durante un tiempo, se produciría una distorsión en la medición de riesgos capturados a través de las tasas de interés, y no necesariamente se lograría una expansión del crédito.

Según los profesores, la lógica detrás de esta medida, impulsada por los bancos centrales al reducir sus tasas, es inyectar liquidez en el mercado desincentivando el ahorro y promoviendo la inversión y el consumo, algo que en teoría se logra porque ante tasas de interés negativas a los bancos les resulta costoso depositar sus fondos en otro banco o en los bancos centrales, puesto que una tasa negativa significa que un banco tiene que pagar por ahorrar (o depositar) dinero en otro banco.

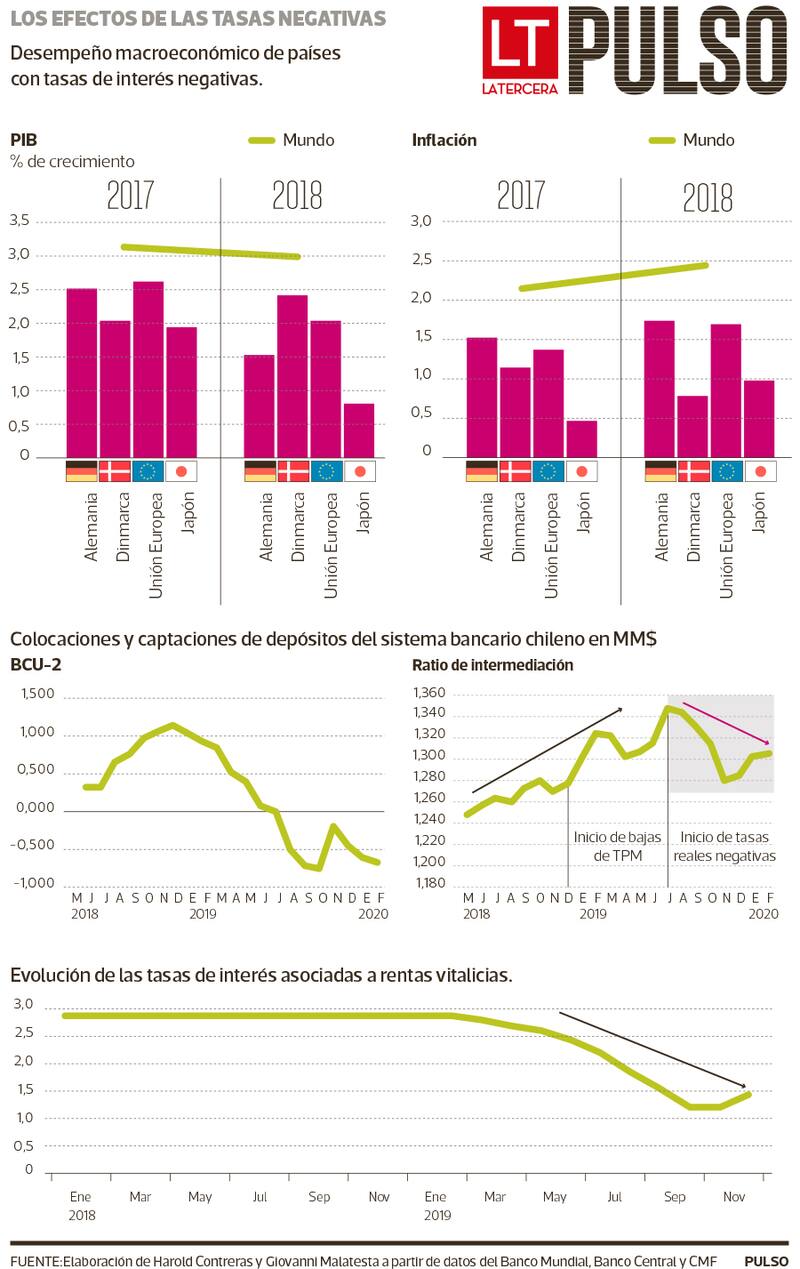

“Sin embargo –plantea el informe- todo esto en teoría, pues en la práctica, aquellos países en los cuales sus bancos centrales han aplicado tasas negativas no necesariamente han provocado los efectos deseados. De hecho, como podemos ver, las economías que han aplicado estas medidas han mostrado crecimientos en el PIB por debajo del promedio, y bajas cifras de inflación”.

“En una investigación reciente, Molyneux, Raghezza and Xie (2019) muestran que en aquellos países donde se ha aplicado tasas negativas, los bancos locales han reducido el otorgamiento de préstamos (…) A su vez, Heider, Saidi y Schepens (2018) argumentan que aquellos bancos con una gran proporción de sus ingresos basada en productos de ahorro, han debido incurrir en mayores riesgos para poder compensar los costos asociados a las tasas negativas. Estas dos investigaciones nos muestran que, no sólo las tasas negativas han mostrado ser poco efectivas para fomentar el consumo y la inversión, sino también pueden resultar peligrosas para la estabilidad de los bancos y la economía en general”, comentan los profesores.

En el caso de Chile, desde junio de 2019 – y hasta el estallido de la crisis social en octubre- las tasas reales registraron rendimientos negativos, en línea con lo que estaba ocurriendo en el resto de los mercados. ¿Pero qué podría significar eso para nuestra economía?

Según los profesores, una de las funciones importantes de instituciones bancarias es intermediar entre ahorrantes y deudores, y una aproximación general de la forma en que esta intermediación se efectúa, es midiendo cuánto dinero es colocado por cada $1 que es captad. Esto lo denominaron ratio de intermediación, y el estudio explica que “parece cambiar de comportamiento no desde el momento en que comienza el período de relajamiento monetario más intenso (comienzos de 2019), sino desde el momento en que las tasas reales se tornan negativas (julio de 2019)”.

“La disminución del ratio de intermediación cuando las tasas reales se tornan negativas se explica principalmente por aumentos en las captaciones (denominador del índice), pues las colocaciones se mantienen relativamente estables. Esto parece en principio contravenir uno de los objetivos primordiales de una Política Monetaria expansiva, el cual es desincentivar el ahorro en pos de una promoción de la inversión y del consumo. Si bien no se puede ser tan concluyente en el análisis, pues estamos mirando el efecto de una sola variable sobre otra, al menos sorprende observar movimientos totalmente opuestos a los esperados”, indica.

Respecto de los efectos potenciales, plantean que ante un escenario de tasas negativas sostenidas durante un tiempo, se ven dos posibles consecuencias: una distorsión en la medición de riesgos capturados a través de las tasas de interés; y en caso que este fenómeno sea persistente en el tiempo, también podría haber efectos sobre las tasas de largo plazo, alterándose el valor económico de algunos proyectos, generándose importantes descalces de flujos en institucionales producto de altos prepagos, o incluso -especialmente importante en nuestro país- afectándose los montos de pensiones.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

2.

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE