Por Maximiliano Villena

Por Maximiliano VillenaLas empresas que más ganan son las que más valen

ESPECIAL 70 AÑOS LT: VERDADES QUE YA NO SON

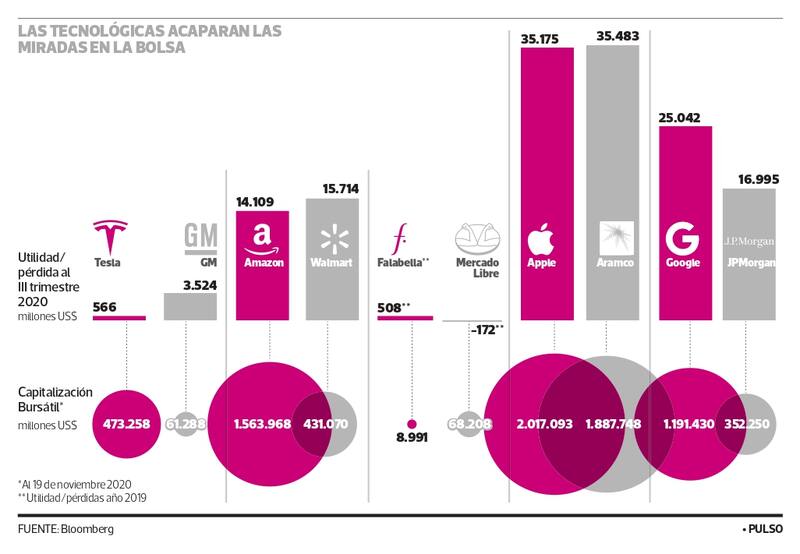

En los nueve primeros meses de 2020 Walmart ganó US$15.714 millones, y su valor en bolsa alcanzó los US$426.208 millones recientemente. Amazon, por su parte, logró utilidades de US$14.109 millones, pero en la bolsa está valorizada en US$1.563.766 millones. ¿Por qué la empresa que más gana no es la que tiene un mayor valor? Ese mismo ejercicio se puede hacer para Falabella y Mercado Libre, y la conclusión es la misma: la tasa de crecimiento de las compañías tecnológicas, y la perspectivas de que estas empresas terminarán ocupando el lugar de las tradicionales.

La valorización de las tecnológicas es algo que para muchos analistas resulta sorprendente, pues compañías que aún no generan beneficios alcanzan precios de miles de millones de dólares, justificados en ratios distintos de los clásicos. Uber se abrió a bolsa con una valorización de US$70.000 millones sin tener ganancias. Y la misma Uber adquirió a mediados de este año a la chilena Cornershop en US$459 millones, a pesar de que no anota utilidades en sus balances.

Sin embargo, quienes se mueven en el mundo de las tecnológicas lo resumen en la capacidad de crecimiento y en su habilidad para ganar participación de mercado. El ejemplo más reciente es Robinhood en Estados Unidos, una plataforma de transacciones que funciona mediante una app. La compañía ha logrado ocupar un lugar en Wall Street, en parte, por un ratio: costo de adquisición de clientes. Y es que mientras a su competencia el costo de adquisición de un cliente supera los US$200, para ellos fluctúa entre US$10 y US$20. Con esto, hoy la firma, que ya tiene más de 13 millones de usuarios, y alcanza una valorización de más de US$11.000 millones.

A modo de ejemplo, los tres mayores bancos del país, Santander, Chile y BCI acumulan ganancias a julio de este año por US$923 millones, pero su capitalización conjunta llega a US$ 23.251 millones.

Las rondas

El menor costo de crecer es algo que, para los analistas del sector, puede justificar elevados niveles de valorización. Sin embargo, en esta industria esos ratios deben justificarse en cada ronda de financiamiento, y no alcanzar tasas de entre 15% y 20% de expansión se paga con una caída en la valorización en la siguiente ronda.

No obstante, no todo el mercado está de acuerdo con dichas expectativas de crecimiento, o al menos no con el precio que se paga por ellas.

“Además de esta idea que las tecnológicas ganan más de lo que reportan (cosa indemostrable mientras no se sepa si esa salida de caja va a generar retornos futuros), lo que creo que está pasando con la valorización en bolsa de muchas de ellas es el efecto combinado de grandes expectativas y tasas bajas. El problema con tasas en cero es que las elevadísimas utilidades futuras que habitan en la imaginación de los inversionistas tecnológicos pelean de igual a igual (no son descontadas) con las pérdidas reales que la empresa tiene hoy. Si el futuro no es lo que el mercado imagina, o si las tasas suben, muchas tecnológicas se van a ir de espaldas”, dice Tomás Casanegra, ingeniero civil PUC y MBA The Wharton School.

Liquidez del mercado

Otro factor que se suma al crecimiento es que tras la crisis subprime el mercado se inundó de liquidez, y las tasas a nivel global están cercanas a 0%. Ello, indica un actor de la industria, afecta el cómo se descuentan los flujos futuros -forma clásica en la que se valoriza una empresa, trayendo al presente las ganancias esperadas en los años siguientes-, pues con tasas de interés en torno a 0%, los flujos futuros con los que se valoriza una compañía valen mucho más que si existieran elevadas tasas de interés, por el costo de oportunidad.

Germán Guerrero, socio de MBI, sostiene que más allá de la valorización, lo que es cierto, y que implicará que hacia adelante se mantengan los flujos hacia estas empresas, está el hecho de que “una empresa que crece 0% al año versus una que crece 5% al año implica múltiplos de transacción muy distintos”, aunque reconoce que “otra cosa es que se cumplan dichas proyecciones, y ahí puede haber especulación respecto al crecimiento”.

A pesar de estar en medio de la pandemia, Airbnb Inc, la firma de viviendas compartidas, alista su apertura a bolsa. Y si bien la crisis sanitaria ha afectado su negocio, se espera que alcance una valorización de unos US$30.000 millones, esto a pesar de que sus ganancias registran vaivenes.

Según Casanegra, respecto de las tecnológicas “el mundo ha decretado en el último tiempo -supongo en parte para dormir tranquilos- que ellas ‘ganan’ mucho más de lo que reportan. Por lo cual, cualquier múltiplo estratosférico sobre utilidades o patrimonio al que se encuentren transando sus acciones no debiera ser motivo de angustia, porque esa utilidad y ese patrimonio contable subvalora su valor económico. Si bien ningún inversionista serio dirá que la utilidad pasada, y como esta se acumuló en el balance (patrimonio), determina el valor de una compañía, tampoco va a decir que se debe pagar por adelantado por hipotéticas y gigantescas utilidades futuras. Hay que recordar que nadie se ha hecho rico por saber lo que algo vale, sí por pagar mucho menos que eso. Y a mayor incertidumbre, pagar aún menos”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.