Por Mariana Marusic

Por Mariana Marusic¿Cuánto le costará a los bancos locales la adopción de las normas de Basilea III?

El gerente general de la Asociación de Bancos valora los avances que hubo en el proceso de consulta de las normativas, pero menciona que de todas maneras la CMF fue más estricta que parámetros internacionales en algunos puntos. Estima que esas desviaciones significan un capital adicional de unos US$3.300 millones. Pero la banca tiene holguras de capital, por lo que en el total, para poner en marcha Basilea III necesitarán un monto menor.

Ha sido largo el camino que ha atravesado la banca de cara a la implementación de Basilea III, medidas internacionales que buscan los más altos estándares en materia de regulación bancaria.

En junio de 2017 ingresó al Congreso el proyecto para modernizar la legislación bancaria. Poco más de un año después, en octubre de 2018, se despachó del Parlamento. Luego, en enero de 2019 se publicó la ley en el Diario Oficial.

Pero el proceso no terminó ahí: en agosto de 2019 la Comisión para el Mercado Financiero (CMF) puso en consulta la primera de 14 normativas. Y finalmente el 1 de diciembre de 2020 la CMF publicó las últimas normas definitivas. Ahora, debido a la pandemia, se postergó en un año la implementación de Basilea III, por lo que estos nuevos estándares entrarán en régimen en 2022.

Con este telón de fondo, ahora la banca puede hacer un balance de las normas que emitió la CMF, donde participaron desde el primer día. Y si bien estiman que todo este proceso de consulta fue bastante positivo en muchos temas, también persisten algunas diferencias.

Los costos

El gerente general de la Asociación de Bancos, Luis Opazo, estima que hubo un avance bastante relevante en el proceso de consulta de las normativas en la CMF.

“Las normas en consulta emitidas inicialmente por la CMF incluían importantes desvíos respecto a Basilea III, los cuales se estimaban en US$9.200 millones. En este sentido, se identificaron diversos espacios de mejora, acogiéndose varios de los comentarios y sugerencias realizadas”, cuenta.

De todas maneras, señala que en las normas que ya fueron publicadas de forma definitiva, “permanecieron desviaciones no menores de nuestra regulación respecto a los lineamientos internacionales, los que se estiman en requisitos adicionales de capital en torno a US$3.300 millones”.

Opazo destaca que “el proceso de consulta fue positivo, en la medida que permitió reducir casi en dos tercios los requisitos de capital asociados a desviaciones respecto a BIS III, pero, tal como se señaló, permanecieron diferencias no menores respecto a los estándares internacionales”.

De todas maneras, la industria tiene holguras de capital, por lo que desde la ABIF proyectan que la implementación de la nueva normativa local requerirá que la banca aumente la base de capital en el rango de entre US$2.500 a US$3.000 millones, “donde parte importante de este requerimiento es originado en las propias desviaciones respecto a BIS III comentadas anteriormente”, cuenta Opazo.

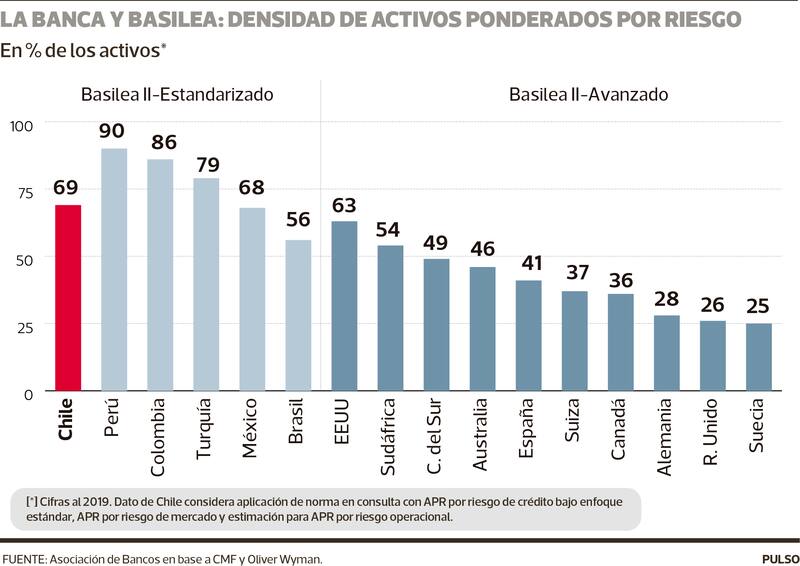

En ese sentido, también dice que “mirando hacia adelante persisten importantes desafíos. En primer lugar, es necesario seguir avanzando en la convergencia hacia Basilea III, para así evitar impactos negativos en la competitividad del sistema financiero, con consecuencias tanto en términos de costo de financiamiento como de inclusión financiera. El no modificar estos desvíos respecto de Basilea III implica que la densidad de los activos en Chile se mantiene alta en términos internacionales”.

Y son cuatro temas principales donde la ABIF ve que hubo desviaciones en la norma definitiva local, en comparación a Basilea III internacional. En primer lugar, cuando se trata de los cargos adicionales para bancos de importancia sistémica.

Luego, los ponderadores de carteras de consumo en el enfoque estándar de riesgo de crédito. También Opazo menciona el uso de un enfoque estándar desactualizado de riesgo de mercado. Y por último, en un uso muy limitado de modelos internos, afirma. Estas son las razones:

Bancos de importancia sistémica

Sobre los cargos adicionales para bancos de importancia sistémica, Opazo asegura que “en la normativa local son excesivamente altos para estándares internacionales, e introducen una metodología de cálculo que resulta compleja y que en definitiva desafía la proporcionalidad esperada en este tipo de requisitos”.

Es más, el ejecutivo entrega un ejemplo: las filiales de bancos internacionales en Chile podrían potencialmente enfrentar cargos iguales o superiores a los que tienen sus casas matrices en el exterior. Y esto ocurriría incluso en momentos en que algunas de estas matrices son catalogadas como globalmente sistémicas.

Riesgo de crédito en consumo

En la medición del riesgo de crédito, Opazo dice que “la norma definitiva mantiene ponderadores mayores al estándar internacional para créditos a personas y adicionalmente considera aspectos operacionales complejos”.

Opazo lo ejemplifica así: mientras Basilea III plantea un ponderador único para créditos de consumo de 75%, en la normativa local se establece dicho ponderador solo para ciertos rangos de apalancamiento y carga financiera del deudor debidamente acreditados, y en otros casos el ponderador sube a 100%. En esos “otros casos” clasificarían quienes tienen un apalancamiento y/o carga financiera fuera de rango, o imposibilidad de acreditar dichos niveles.

Y para poder ver los rangos de apalancamiento y carga financiera que tiene cada persona, la banca también tiene más trabajo, ya que implicará que tendrán que aumentar la solicitud de información permanente a clientes y proyectar su situación futura, explica.

Riesgo de mercado

En la medición del riesgo de mercado -que refleja principalmente el riesgo del libro de negociación-, “la norma definitiva solo permite el empleo del denominado ´enfoque estándar simplificado´ -adoptado por BIS en 1996- que emplea la madurez de los instrumentos y la moneda de denominación como factores de riesgo, sin permitir el uso de correlaciones entre los distintos factores como es el ´enfoque estándar avanzado´ -incorporado por BIS el año 2016-”, dice Opazo.

Al respecto, señala que “este retraso normativo también se da en la medición del riesgo de contraparte para instrumentos derivados. En la normativa local se sigue usando el método CEM (Current Exposure Method) -adoptado por BIS en 2006-, sin avanzar hacia el uso del enfoque SA-CCR (Standarised Approach to Counterparty Credit Risk) -incorporado por BIS el año 2017 e implementado en 15 de las 19 jurisdicciones que participan del Comité de Basilea-, lo que en la práctica impide reconocer en la gestión local aquellos elementos mitigadores del riesgo que tienen los contratos de derivados y que son ampliamente utilizados en mercados internacionales (valorización diaria, bajos montos mínimos de transferencia, threshold igual a cero, etc.)”.

Modelos internos

Sobre los modelos internos que puede hacer la banca, Opazo dice que “la normativa contempla un uso muy limitado”. El ejecutivo detalla que “estos modelos permiten a las instituciones optimizar el capital requerido, a partir de metodologías y cifras propias que deben ser auditadas y aprobadas por el regulador. En la normativa internacional se permite y fomenta el uso de modelos internos para riesgo de crédito y riesgo de mercado, mientras que la normativa local solo permitió el uso de modelos internos para riesgo de crédito -y exclusivamente para estimar la probabilidad de incumplimiento, lo que limita bastante la eficacia de estos modelos-, y sin una hoja de ruta clara para avanzar en el uso de estos modelos en el mediano plazo”.

Por otro lado, Opazo asegura que “el uso de estos modelos plantea desafíos no solo a los bancos -que deben construirlos y gestionarlos- sino también al regulador -que debe evaluarlos y fiscalizarlos-. Esto último es algo complejo, por cuanto el regulador requiere construir la capacidad institucional para poder abordar este tipo de modelos. Sin embargo, hay jurisdicciones -como España- en que el regulador ha sido más pragmático y ha externalizado la evaluación de los modelos internos en firmas consultoras expertas, sin esperar construir capacidad interna para abordar este importante aspecto regulatorio”.

Los desafíos

La ABIF estima que la implementación de Basilea III plantea desafíos relevantes en materia de supervisión.

“Al desafío planteado en modelos internos, resulta indispensable contar con recursos adecuados para enfrentar el proceso de supervisión que contempla la nueva normativa, tales como la evaluación supervisora del proceso de autoevaluación de capital (PAC) que deben realizar los bancos en el marco del Pilar II, así como las capacidades apropiadas para ir cerrando las brechas aun existentes con Basilea III y su evolución en los años siguientes”, dice Opazo.

De todas maneras, reconoce que la implementación del nuevo marco de capital para la industria bancaria es sin duda uno de los principales hitos regulatorios de la industria en los últimos años. “La Ley General de Bancos no había sido sometida a cambios tan relevantes desde 1997, por lo que avanzar hacia un marco de capital acorde con Basilea III era realmente necesario para fortalecer el desarrollo de la industria bancaria”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE