Por Mariana Marusic

Por Mariana MarusicCómo funciona la renta vitalicia con opción a herencia que planteará el gobierno en la reforma de pensiones

El plan del Ejecutivo contempla que se pueda elegir una renta vitalicia como las que existen hasta ahora para jubilarse, que entrega una pensión de sobrevivencia en caso de fallecer el causante; o también, que se pueda escoger una renta vitalicia que entregue la opción de dar como herencia cierto monto. Por otro lado, también podría haber cambios en el SCOMP.

El gobierno planea dar a conocer hacia fines de octubre su proyecto para reformar el sistema de pensiones. Pero ya desde el Ejecutivo han venido mostrando una presentación a distintos actores, a la que tuvo acceso Pulso, donde se enseñan detalles que eran hasta ahora desconocidos de la propuesta.

En el documento, que tiene como fecha el 22 de septiembre, hay un par de diapositivas que apuntan a reemplazar, como modalidad de pensión, el retiro programado, dejando solo vigente la de rentas vitalicias, pero con opción a herencia. Esta fue una de las recomendaciones que hizo la Comisión Bravo en 2015: eliminar el retiro programado.

Esto quiere decir que se podrá escoger una renta vitalicia como las que existen hasta ahora, que entrega una pensión de sobrevivencia a los beneficiarios en caso de fallecer el causante; o también, se podrá elegir una renta vitalicia que entregue la opción de dar como herencia un cierto monto, en caso de que el pensionado fallezca en una cantidad determinada de años.

Eso sí, si se opta por esta última alternativa, el monto que se recibirá de pensión será más bajo, ya que la presentación explica que “la opción de herencia tiene un costo claro en términos de menor pensión”.

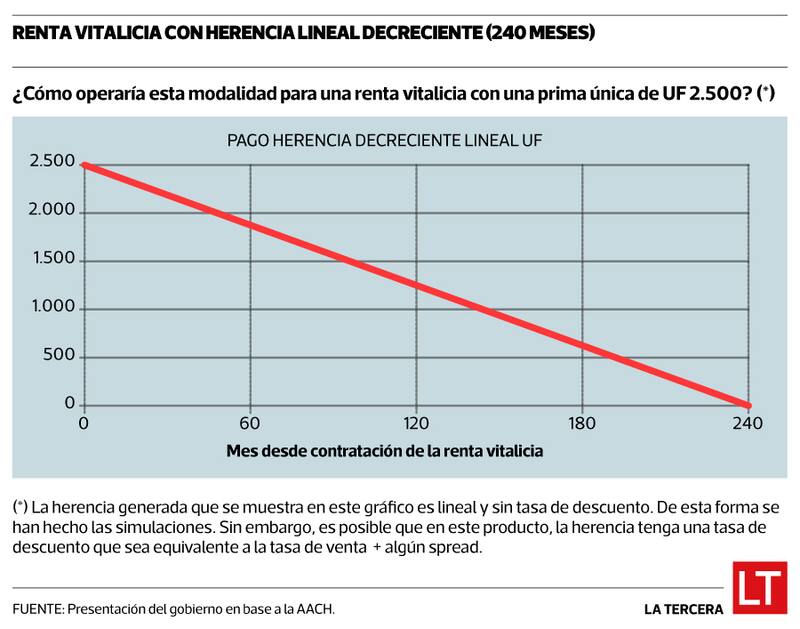

Justamente la idea de incorporar una renta vitalicia con opción a herencia fue una de las propuestas que hizo la Asociación de Aseguradores al gobierno en agosto. De hecho, la presentación del Ejecutivo muestra también un gráfico donde cita como fuente al gremio.

La idea del gobierno al plantear esta renta vitalicia con opción a herencia, es que se entregue a las personas una pensión fija en UF para siempre, y en caso de que el cotizante fallezca en los primeros 20 o 25 años desde que se jubiló, se entregue una herencia decreciente a los herederos legales.

“En caso de que la persona sobreviva al plazo anterior, recibirá una renta vitalicia hasta su fallecimiento”, dice la presentación. Es decir, desde ahí en adelante no habrá opción a herencia, pero seguirá recibiendo su pensión.

En paralelo, la presentación del gobierno también muestra que para un causante sin beneficiario (de pensión de sobrevivencia), “al momento de fallecer el causante, se genera el pago de la herencia que dependerá (de) en qué mes falleció dicho causante”.

Y al haber un causante y un beneficiario, dice que “si el causante (ejemplo, hombre) fallece antes que la beneficiaria (ejemplo, esposa), ella recibirá una pensión de sobrevivencia equivalente al 60% de la pensión de referencia (como en una renta vitalicia simple). Al momento de haber fallecido tanto el causante como el beneficiario, se genera el pago de la herencia que dependerá del mes en que falleció la última de las dos personas”.

Las propuestas de las aseguradoras

Por su parte, en el documento que entregó en agosto la Asociación de Aseguradores al Ejecutivo, el gremio había propuesto tres alternativas de rentas vitalicias con herencia. Una de ellas es la renta vitalicia con opción permanente a herencia; otra es con opción temporal a herencia; y la tercera es una renta vitalicia con pago mínimo garantizado.

Esta última es la que más se asemeja a la propuesta del gobierno. El gremio detalló en aquel documento que la renta vitalicia con pago mínimo garantizado apunta a que “el pensionado causante, sus beneficiarios y eventualmente sus herederos legales o designados, se aseguren de recibir, y la compañía de seguros de entregar, al menos el monto de la prima pagada en UF al momento de la contratación de la renta vitalicia, ya sea bajo la modalidad de una pensión garantizada por un período de tiempo a sus beneficiarios de pensión o, alternativamente, mediante un pago único al momento de su fallecimiento a sus herederos legales o designados”.

Agrega que “esta modalidad asegura que la compañía de seguros entregará al menos una suma equivalente al saldo acumulado en su cuenta individual al propio pensionado, a sus beneficiarios, o a sus herederos”.

Pero detalla que, “como es evidente, esta modalidad implica una pensión menor a aquella en que no se considera esta retribución garantizada, aunque en un porcentaje menor”.

Lo que propuso la Comisión Bravo

Una de las propuestas que hizo la Comisión Bravo, es la número 49, donde planteó “eliminar la modalidad de pensión de retiro programado”. Ahí se señalaba que “el retiro programado se traduce en pensiones decrecientes en el tiempo y traspasa el riesgo de longevidad al pensionado. Por lo anterior se propone eliminar la modalidad de pensión de retiro programado considerando un proceso de transición”. Lo anterior va en línea con lo que tiene en mente el gobierno.

Asimismo, la propuesta número 50 de la Comisión Bravo hablaba de “reestructurar el actual Sistema de Consulta y Ofertas de Montos de Pensión (SCOMP) permitiendo la licitación a nivel grupal de ofertas de rentas vitalicias”.

Esto también va en línea con uno de los objetivos que tiene en mente el Ejecutivo de cara a su reforma previsional, ya que en la presentación que ha socializado el gobierno con distintos actores, se menciona que uno de los objetivos de su reforma será “reducir significativamente la exposición a riesgos individuales de vejez en el sistema pensiones, especialmente en ámbitos donde demostradamente las decisiones de los individuos han llevado a un empeoramiento de las pensiones (multifondos, retiro programados, SCOMP)”.

Al respecto, la Comisión Bravo propuso “evaluar la posibilidad de cambiar el actual sistema electrónico de ofertas de rentas vitalicias para que la solicitud de oferta ya no sea a nivel individual, sino que se realice de manera agregada con las solicitudes de oferta para un periodo de tiempo determinado, por ejemplo, agrupando las solicitudes de oferta mensuales (que bordean entre 3.000 y 5.000 actualmente en el sistema)”.

Agregaba que “las instituciones participantes conocerán las características agregadas del grupo en cuestión y competirán para hacer una oferta al grupo. La oferta sería vinculante tanto para la compañía como para los pensionados que integran el colectivo, por lo tanto, estaría cerrada a las compañías la posibilidad de ofertar por fuera de esta licitación y a los pensionados que integran el colectivo, aceptarla. La adjudicataria sería la compañía que oferte la mejor tasa de venta, considerando al colectivo como un todo”.

Por último, decía que “respecto a la solvencia de las compañías, es necesario definir requisitos más estrictos que los actuales para que participen en las licitaciones”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE