Por Leonardo Cárdenas

Por Leonardo CárdenasAlza de precios y bloqueos: Las dudas de la Fiscalía Económica por la fusión de GMO, Place Vendome y Rotter&Krauss

Desde un eventual alza en los precios de armazones a un bloqueos de clientes. Diversos fueron los reparos que expuso la FNE a la compra de GrandVision (HAL) por parte de EssilorLuxottica. A la fecha la investigación se encuentra en fase II, luego de que la autoridad antimonopolios considerara insuficientes las medidas de mitigación propuestas.

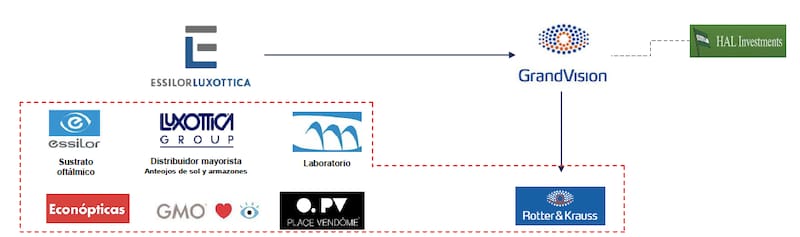

En manos de la Fiscalía Nacional Económica (FNE) se encuentra la operación que dejaría con un único dueño a las tres principales ópticas del país: GMO, Place Vendome y Rotter&Krauss. Hace dos años la francesa Essilor (dueña de Place Vendome, GMO, Econópticas y Sunglass Hat) anunció su fusión con la italiana Luxottica Group, pasando a llamarse EssilorLuxottica (ESL). Ahora la gigante europea -dueña de Ray-Ban y Oakley, entre otras marcas- va por más: en junio del año pasado adquirió el 76,72% de la holandesa GrandVision, propiedad de HAL Holding N.V. (dueña de R&K) en casi US$8.000 millones, pero en nuestro país sigue pendiente el visto bueno de las autoridades de libre competencia.

En Chile, la autoridad mira con atención la transacción que implicaría una concentración del 60% del mercado de las ópticas en un solo actor. El pasado 5 de mayo, la FNE decidió ampliar por 90 días más su investigación, luego que considerara insuficientes las medidas de mitigación que plantearan las partes. EssilorLuxottica y Hal Holding N.V son representadas por los abogados Claudio Lizana (Carey) e Ignacio Larraín (PPU), respectivamente.

La Tercera PM accedió al expediente de la investigación de FNE que cuenta con 1.027 páginas y que hasta hoy se mantenía bajo absoluta reserva. Entre la serie de documentos figuran una serie de correos entre los abogados de la compañía y presentaciones de la autoridad que detallan las dudas sobre el acuerdo.

El órgano antimonopolios -liderado por el fiscal nacional Ricardo Riesco- ha realizado un fuerte trabajo centrado en la descripción del mercado. En su labor el persecutor no solo ha oficiado a los grandes centros comerciales como Mallplaza, Cencosud, Parque Arauco y Grupo Patio para conocer cuál es el trato que mantienen con las grandes cadenas de ópticas. También ha solicitado antecedentes a las tiendas de anteojos más pequeñas, entre las que están Italopticas, Ópticas Schilling y Trento Óptica, las cuales están fuera del acuerdo.

El pasado 2 de abril -y previo a comunicar la extensión de la indagatoria-, la FNE efectuó una presentación a las partes en la que detalló su preocupación por la operación que implica la adquisición del control de GrandVision N.V. por parte de EssilorLuxottica.

En el documento, la División de Fusiones detalló que las ópticas de cadena tienen presencia predominante en centros comerciales: 60% GMO y 73% Rotter&Krauss. Sin embargo, existen diferencias en la afluencia de público. Además entre los dinámicos de la competencia explicó que “la entrada de un conjunto de ópticas independientes no resulta equivalente a la entrada de una óptica de cadena”.

“El acceso a centros comerciales sería crucial para una entrada suficiente”, recalcó la FNE. Sin embargo, recalcó que durante los últimos cinco años no se ha constatado ninguna entrada exitosa de una óptica de cadena en Chile. “Durante dicho periodo, tanto Líder CentroVisión –de Walmart Chile– y Alain Afflelou cerraron sus operaciones comerciales en el mercado óptico nacional”, acotó.

Según la FNE, EssilorLuxottica cuenta con presencia en segmentos aguas arriba de la actividad óptica de retail, a través de Luxottica Chile, en la comercialización mayorista de armazones de prescripción y anteojos de sol; y mediante Megalux, en la prestación de servicios de laboratorio a terceros. A su vez, GrandVision cuenta con el laboratorio óptico de R&K que a la fecha no presta servicios de laboratorio a terceros.

En el escenario actual, en Chile Megalux y Rodenstock (marca alemana que también compite en el mercado de lentes y armazones) serían actores predominantes, sin que existan antecedentes de entrantes recientes o potenciales capaces de desafiar su posición en el mercado. Por lo tanto, las alternativas reales de provisión para una entidad desinvertida se limitan a estos dos proveedores.

Según advirtió la FNE, el acuerdo podría implicar un “eventual bloqueo de clientes de armazones y anteojos de sol”. "La entidad fusionada podría limitar la compra de armazones y anteojos de sol de Place Vendome y R&K a competidores de Luxottica aguas arriba, con la finalidad de aumentar el poder de mercado. Además de un eventual bloqueo de clientes a otros proveedores mayoristas, atendida la relevancia de Rotter&Krauss en el segmento retail”, expuso la autoridad.

“Una estrategia de bloqueo podría ser rentable considerando la relevancia de las marcas de Luxottica y que GMO ha sido exitoso posicionándose con el portafolio de esta entidad, manteniéndose cercano a Rotter & Krauss, aunque este último sea menos intensivo en productos de Luxottica”, acotó en una presentación efectuada a las partes.

De la misma manera, la FNE alertó que podría ocurrir un eventual bloqueo de insumos de servicios de laboratorios. “De hecho, la operación podría otorgar mayores incentivos para un bloqueo de los servicios de laboratorios de Megalux en desmedro de otras ópticas, afectando la calidad del servicio prestado”, señaló.

Al mismo tiempo, otro de los riesgos que detalló la FNE por la operación radica también en los precios. “El ticket promedio ponderado por tienda de GMO tiene a ser mayor que el de R&K, reflejando un mayor volumen de ventas asociados a artículos de precio superior”, sostuvo. Lo anterior está reflejado en el mayor volumen de marcas propias de Luxottica y licenciadas de alto precio que comercializan, en contraste con el volumen significativo de marcas propias que venden OPV y R&K. “Antecedentes muestran que resulta probable que las tiendas de Rotter & Krauss experimenten un alza en los precios ofrecidos”, señaló la autoridad.

Los remedios no fueron suficientes

Frente a los reparos de la autoridad, las gigantes europeas contrataron los servicios de un estudio de economistas de clase mundial. Se trata de RBB, una de las firmas más reconocidas en materia de libre competencia, la cual desestimó las aprensiones de la FNE y avaló los compromisos en términos de compensaciones de HAL y EssilorLuxottica.

La propuesta de compensaciones (o remedios) iba dirigida a tratar de aminorar el impacto que podría tener la operación en caso de que EssilorLuxottica se hiciera del control de R&K. Lo que buscaba era vender activos para fomentar que otro comprador que entre al mercado pueda competir con OPV, GMO y R&K. Por otro lado, la compañía también se comprometió a elevar los estándares de libre competencia en el resguardo de sus contratos de suministros, servicio y licencias.

Sin embargo, la FNE consideró que las medidas no son suficientemente comprensivas. "Sin perjuicio de que el análisis de riesgos es a nivel nacional, existen diversas localidades donde los remedios no lograrían restaurar la competencia al estado anterior a la operación”, acotó.

“Al final terminamos comprándoles todo a ellos”

Entre los antecedentes que forman parte de la carpeta también figuran los resultados de una encuesta que realizó la propia FNE a inicios de este año a ópticas independientes; es decir, a aquellas no pertenecientes a ninguna de las grandes cadenas ópticas con presencia nacional.

El sondeo reveló que “sólo el 28% cuenta con algún convenio con ISAPRE, el 32% con FONASA, y el 27% comercializa seguros o garantías extendidas. Sin embargo, el 94% señala ofrecer servicios de post-venta de mantención y reparación de anteojos a sus clientes”.

El cuestionario detalló que el 61% de los consultados sostuvo que las marcas de alto reconocimiento comercial tendrían un peso relativo en sus ventas de armazones y anteojos de sol en el rango [0-24]%, siendo un producto poco gravitante en sus portafolios. No obstante, consultados sobre qué marcas considerarían indispensables para su operación; Ray-Ban (60%), Oakley (44%) y Vogue Eyewear (43%), son las que obtienen la mayor proporción de respuestas afirmativas.

Sin embargo, “del total de las ópticas independientes consultadas, 84 señalaron que la operación sería perjudicial para la competencia en el mercado”, señaló la autoridad.

Pero la operación no solo genera reparos en la FNE, sino que también en diversos actores del mercado.

“Ellos compran todo, laboratorios, cadenas de ópticas, compran todo (...) al final terminamos comprándoles todo a ellos, que en cierto sentido (...) el mercado siempre les va a dejar algo, si no lo pudieron vender a través de sus cadenas lo venden a través de Megalux, entonces la concentración es enorme”, explicó un representante de una óptica independiente

“La operación consultada podría tener la aptitud para reducir sustancialmente la competencia, pues de materializarse implicaría una concentración significativa de la provisión y comercialización de productos ópticos, lo que en definitiva perjudicaría al canal tradicional -especialmente las ópticas más pequeñas- y a los consumidores finales (...) esta operación tendría como consecuencia la concentración del 100% de las cadenas ópticas actualmente en centros comerciales, restringiendo la competencia en dicho segmento”, agregó a través de un escrito un centro comercial en respuesta a un oficio de la FNE.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE