Por Mariana Marusic

Por Mariana Marusic“¿Quién se hará cargo?”: los retiros de AFP y rentas vitalicias en voz de los pensionados

Uno de los grupos que ha visto el efecto inmediato de los retiros son los jubilados. Reclaman que nadie se ha hecho cargo de la baja que han sufrido sus recursos previsionales, tras las pérdidas registradas por los multifondos conservadores de las AFP donde están obligados a mantenerse. Piden terminar con el populismo y sacar adelante una reforma que mejore las pensiones.

Son muchos los efectos que han advertido economistas y autoridades por los tres retiros de fondos de pensiones que ha aprobado el Congreso y el cuarto en discusión. Algunos de ellos ya son concretos para la ciudadanía, como la mayor inflación y el alza de las tasas de créditos hipotecarios.

Pero junto con las implicancias financieras y macroeconómicas en las que se ha centrado el debate, otro efecto directo de estos retiros es la baja que sufrirán las pensiones. Esto puede ocurrir para quienes retiran, como también por la caída que han registrado los multifondos más conservadores de las AFP.

Y la merma no será solo en el futuro. Ya está acá para un segmento de la población: los actuales pensionados. Algunos de ellos en el último tiempo han decidido alzar la voz por los efectos que están experimentando producto de esta política. Pero reclaman que no han sido escuchados.

De hecho, las cartas al director de varios pensionados que se han publicado en la prensa, alertando sobre los perjuicios que han sufrido, son cada vez más recurrentes.

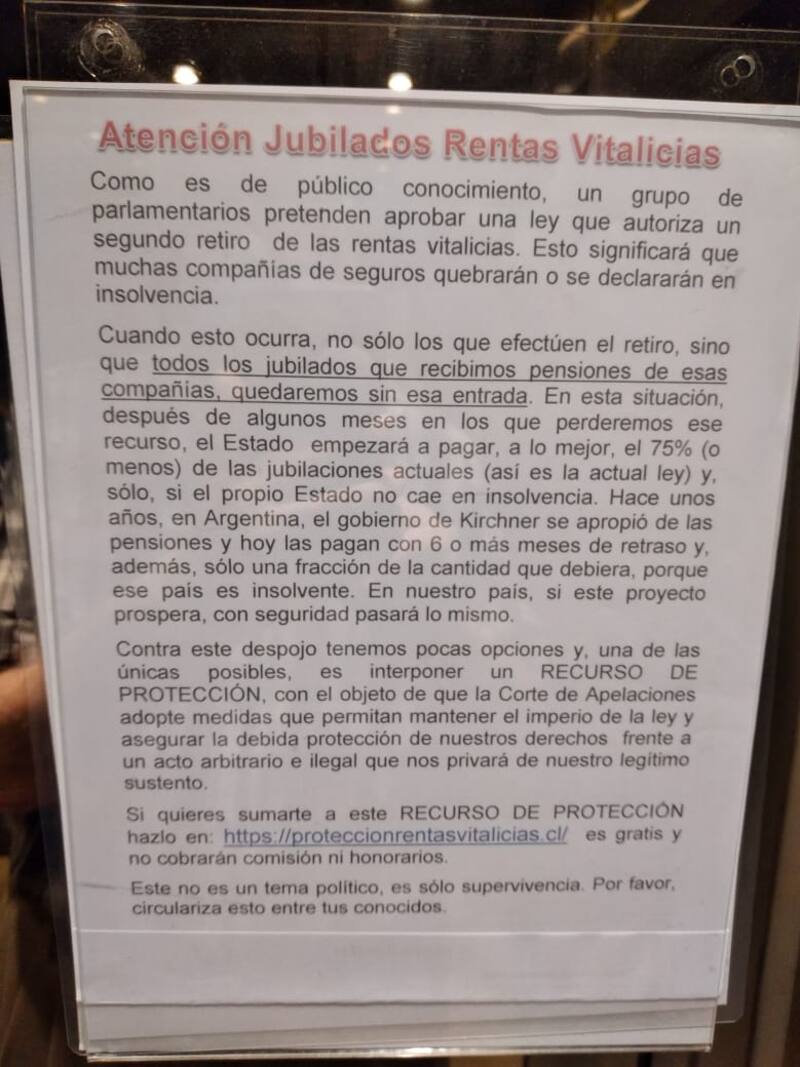

Pero no se trata solo de testimonios, hay también quienes han pasado a la acción. Al respecto, Pulso informó la semana pasada que un grupo de pensionados alista un recurso de protección en contra del Presidente Sebastián Piñera, de la Cámara de Diputados y del Senado por el segundo retiro de rentas vitalicias que se está tramitando hoy. Incluso crearon el sitio web www.proteccionrentasvitalicias.cl, donde ya se han inscrito más de mil personas, y siguen juntando adherentes para esta acción legal que ingresarán la próxima semana a la Corte de Apelaciones.

La reforma que no llegó

La Superintendencia de Pensiones proyecta que el saldo que tendrán las personas a la edad de pensión, con cuatro retiros, disminuirá un 32,6% promedio versus un escenario en que no hubiesen retirado. Y esto, según ha dicho el mismo regulador, aumentará la brecha de género, ya que la baja promedio es mayor en mujeres (-37,3%) que en hombres (-28,6).

Pese a lo anterior, una encuesta de Ipsos reveló que un 53% de los chilenos cree que un cuarto retiro no afectará de manera considerable su futura pensión. Pero si bien la mitad de la población no se da cuenta del daño previsional que esto acarrea, muchas de las personas que ya están jubiladas sí lo están notando. Ellos no tienen que esperar décadas para que se refleje en el monto que reciben en la vejez.

“Nadie piensa en los jubilados, nadie habla de eso, no nos escuchan. Me gustaría preguntarle a (la diputada) Pamela Jiles si ella ha pensado en la gente que está jubilada. La encuentro un poco populista. Todos los políticos se han colgado de los retiros. Imagínate que algunos piensan retirar el 100% de las AFP. Aquí lo que hay que arreglar son las pensiones, con los retiros no se arregla nada, al contrario, se está perjudicando a la gente mientras la reforma previsional duerme en el Senado”, comenta David Garrido, uno de los 700 mil pensionados por retiro programado que hay en el país.

Garrido pronto cumplirá 70 años, vive en Renca, trabajó durante 47 años sin parar de cotizar. Su trabajo más largo fue en la Facultad de Medicina de la Universidad de Chile. Allí hizo una carrera funcionaria. Partió haciendo aseo en 1972 en el área del casino. Tres años después un médico le enseñó fotografía y desde entonces se desempeñó como fotógrafo de la universidad, hasta que se pensionó en junio de 2018.

Relata que su pensión era de unos $390 mil, pero también recibe el bono poslaboral que se entrega a los trabajadores del sector público que tienen bajas tasas de reemplazo, por lo que en total recibía unos $460 mil al mes. Pero cuenta que ahora su saldo ha disminuido entre $5 y $6 millones, y lo justifica por la caída del multifondo C en el que se encuentra. Así, su pensión se redujo en cerca de $70 mil luego del reajuste anual. En parte esto también se explica porque hizo el primer retiro y lo tiene ahorrado en la Cuenta 2.

Garrido no está de acuerdo con esta política: “Hablan de que la gente necesita su plata, pero hay gente que ya retiró todo. No está bien un cuarto retiro. No voy a retirar ni el segundo, ni el tercero, ni el cuarto. No sé cuál es el arreglo que ellos (los parlamentarios) quieren. ¿Dejar a las personas sin pensiones? ¿Que se nos acaben los saldos a los que estamos en retiro programado?”, plantea.

La Superintendencia de Pensiones ha calculado que, con cuatro retiros, son cerca de 5,6 millones de personas las que quedarían sin saldo en las AFP, lo que representa el 44% del total de afiliados y pensionados del sistema previsional.

Para el economista y director del Centro de Encuestas y Estudios Longitudinales de la Universidad Católica, David Bravo, “el efecto directo más importante de los retiros de fondos de pensiones es el empeoramiento de las pensiones actuales y futuras”. Esto se explica porque “los fondos de pensiones constituyen ahorro para la vejez. Las pensiones solo pueden aumentar si aumentamos los fondos que el país dedica a su financiamiento”.

El también presidente de la Comisión Bravo de pensiones, recuerda que cuando en 2015 entregaron el informe de la Comisión Asesora Presidencial, ya habían adelantado que las jubilaciones serían bajas. “Desde entonces, y gracias a las mociones parlamentarias sobre retiros y al fracaso de implementar una reforma, se ha materializado una antirreforma de pensiones que ha empeorado sustantivamente las ya bajas pensiones. Ese es, a mi juicio, el ´aporte´ que han hecho al país los legisladores con su voto por los retiros”, afirma.

El gobierno desistió este año de seguir impulsando la reforma previsional, tras no haber alcanzado un acuerdo con la oposición y por el cambio de escenario que significaron los retiros.

La presidenta de la Asociación Gremial Nacional de Pensionados y Pensionadas del Sistema Privado de Pensiones de Chile (Anacpen), Cristina Tapia, asistió a todas las sesiones que realizó la Comisión de Trabajo del Senado cuando se discutió la reforma de pensiones, invitada por los mismos parlamentarios.

Pero ahora Tapia se muestra desilusionada por lo que ha ocurrido con los retiros. Cree que “es un tema muy delicado y preocupante, ya que no es una buena política pública si realmente queremos avanzar hacia un mejor sistema de pensiones”.

En ese sentido, dice que “hubiéramos deseado que los parlamentarios y autoridades involucradas pusieran este mismo énfasis y empeño que hacen por los retiros, en un trabajo conjunto que hubiera permitido concretar de una vez por todas una reforma al sistema de pensiones, largamente esperada por nosotros. Dada la polarización de ideas, quizás no hubiera sido el sistema ideal, pero sí un avance importante y una mejora real a las pensiones de los actuales y futuros pensionados”.

En Chile hoy solo se cotiza el 10% del salario, mientras que el promedio de los países Ocde es el doble. Bravo recuerda que recientemente se discutió mucho sobre un aumento de cotización que podría ser de 6 puntos, “el que en todos los escenarios solo se puede imponer de manera gradual para disminuir los efectos negativos sobre el empleo. Esa medida, en el mejor de los casos, implicaría adicionar unos US$6 mil millones anuales. Todos los retiros hechos hasta la fecha, más un cuarto retiro, equivaldrían a más de 10 años de cotizaciones que requeriríamos, no ya para mejorar las pensiones, sino para recuperar su empeoramiento producto de los retiros”.

La gran caída

Los efectos que se han generado por los retiros ya se sienten en los fondos de pensiones. A septiembre las AFP acumulan US$174 mil millones (64% del PIB); lo que se compara con los US$217 mil millones (82% del PIB) que había en julio de 2020, previo a los retiros.

La baja se produce, en parte, por los casi US$50 mil millones que se han sacado, cifra que según cálculos de la Superintendencia de Pensiones representaba un 24% del ahorro de las personas para sus pensiones futuras y que equivale a retroceder seis años de cotizaciones, en promedio. Pero también se explica por la caída que han registrado recientemente los multifondos más conservadores.

“En el fondo E hubo una debacle. Perdí millones. No sé si se va a poder recuperar. ¿Dónde reclamo?”, comenta David Vergara Tamayo, pensionado por retiro programado. Vive en la comuna de Recoleta, tiene casi 69 años y trabajó durante toda su vida como secretario de la carrera de fonoaudiología de la Facultad de Medicina de la Universidad de Chile. El eterno, le decían los estudiantes.

Se mantuvo fiel al fondo E desde el primer día en que empezó a cotizar en AFP, porque buscaba el lugar más seguro para sus recursos, aunque la rentabilidad fuera menor.

Vergara se jubiló en 2020 y estima que en quince meses le pagaron como pensión cerca de $7,5 millones del total de sus fondos. Sin embargo, el saldo de su cuenta se redujo el doble que eso, pasando de $89 millones cuando se pensionó, a $74 millones.

“Calculando la pensión que recibo (unos $500 mil mensuales), nunca se podría haber consumido ese monto”, relata David. Parte de esta baja se explica porque hizo el primer retiro y lo dejó en la Cuenta 2, mientras la otra parte es por la caída de la rentabilidad. Hace unos tres meses el pensionado decidió cambiarse al fondo C, asumiendo la pérdida. Tampoco sabe si bajará su pensión cuando le hagan el recálculo anual.

En la previa del primer retiro, el 55% de la población estaba en cuarentena, el gobierno había entregado US$1.749 millones mediante el Ingreso Familiar de Emergencia (IFE), y hubo cacerolazos de la población presionando por la aprobación de la reforma. Pero ahora la situación es distinta, en todo el país hay solo una comuna en “restricción” (Retiro), el gobierno ha otorgado más de US$17.500 millones mediante el IFE, y ya hay ciudadanos que se oponen a la moción.

Vergara reflexiona que “esto de los retiros es complejo. Yo saqué el primero, con muy poca claridad y también falta de información objetiva. Hay una cuestión política entremedio, propuestas para la galería diciendo que saquemos fondos, pero en realidad lo que estamos sacando es nuestra plata. No voy a sacar el resto de los retiros, porque me voy a dañar a mí mismo. Ahora tengo una mirada más crítica de todo esto”.

Para la jefa de estudios previsionales de la Consultora Previsional Alfredo Cruz y Cía, Bernardita Infante, “las personas más afectadas con estas caídas (en multifondos) son los pensionados por retiros programados y que -por normativa- sus saldos sólo pueden estar en los fondos C, D o E. Es decir, sus opciones han sido bien acotadas respecto al nivel de exposición en renta variable, que ha mostrado ser más segura en estos momentos”.

Mientras el fondo A (el más riesgoso), que invierte en renta variable del extranjero, ha subido 11,93% en lo que va del año, el fondo E (el más conservador), que invierte en renta fija del mercado local, se encamina a cerrar octubre con su peor mes histórico y llegó a caer 20% en el año, aunque en los últimos días se ha ido recuperando producto de la expectativa de que la votación del cuarto retiro se postergue para después de las elecciones presidenciales.

En tanto, los multifondos C y D registran caídas de -4,83% y -15,17% en lo que va del año, respectivamente. La Asociación de AFP calcula que en diez meses las pérdidas de los tres multifondos más conservadores equivalen a cerca de US$8.900 millones.

Una de las cartas al director que se vio recientemente en la prensa es la que envió Raúl Jiménez Araya: “Desde febrero de este año al día de hoy (mitad de octubre) he perdido 20% de mis ahorros. Soy ingeniero agrónomo y toda mi vida trabajé duro, nadie me regaló nada, por lo que el fondo que junté fue con mucho esfuerzo y perseverancia”.

En la carta titulada “¿Quién se hace cargo?”, Jiménez cuenta que estaba en el fondo E por ser el más “seguro” y conservador: “He tratado de entender la causa de este desastre económico que tendré en la última etapa de mi vida y según los entendidos, se debe a los odiosos efectos de los políticos de eliminar las AFP cambiando la ley en reiteradas ocasiones para permitir retiro tras retiro (...) ¿Quién se hará cargo de devolvernos nuestro dinero? Es muy fácil hacer una política populista que pagamos solo un sector (el más vulnerable) de la sociedad. Lo denunciado es gravísimo; sin embargo, no es noticia ni tema de los señores políticos ni de los medios de comunicación”, plantea.

Hay varias explicaciones para la caída de los multifondos que invierten en renta fija local. El economista jefe de BICE Inversiones, Marco Correa, señala que desde inicios de año se ha visto un importante incremento en las tasas de interés en el país. Explica que en un inicio subieron en línea con lo que ocurrió a nivel internacional, pero luego siguieron subiendo más que en el resto de los países.

El impulso vino por la mayor inflación local y una Tasa de Política Monetaria del Banco Central (BC) más alta. Y ambos temas tienen una causa común: “está directamente relacionado con un aumento en los premios que el mercado exige a las tasas locales y las condiciones de liquidez producidas por el retiro de fondos previsionales. Al salir del mercado los inversionistas institucionales (AFP), el mercado local perdió profundidad, volviéndose mucho más volátil. Además, estos agentes institucionales son los que toman inversiones en papeles de mayor duración. Por otra parte, también hemos tenido un incremento en la deuda pública, con un trayectoria que se percibe creciente, y un deterioro institucional”, puntualiza Correa.

No es algo que no se haya advertido. El presidente del BC, Mario Marcel, en agosto se lo adelantó a los diputados. “Nosotros estimamos que en los movimientos que uno puede prever para las tasas de interés, en la medida que se vaya consolidando la idea de un cuarto retiro, puede significar una descapitalización del orden del 12% (del fondo E). Es como si la persona no solamente viera mermado el saldo de su cuenta por lo que retiró, sino que por otro retiro adicional, solo que no lo recibió”, dijo Marcel.

Infante indica que aunque los pensionados registren bajas en sus saldos, pueden mantener hasta por todo un año la misma pensión, ya que el recálculo en retiro programado se hace una vez cada doce meses. Si los fondos no se logran recuperar en ese periodo, “esta baja podría afectar el recálculo anual. En este caso la pensión autofinanciada podría disminuir”. El recálculo es distinto para cada persona, ya que ocurre en el mes en que se pensionó.

La ejecutiva puntualiza que quienes son parte del Pilar Solidario no se verán afectados por la coyuntura, porque si bajan sus pensiones autofinanciadas, el Estado debe cubrir esa brecha.

También hay que considerar que, cuando los multifondos bajan, lo que se se pierde es la misma rentabilidad que han obtenido las AFP, ya que en promedio cerca de dos tercios de los fondos con que se pensionan las personas fueron obtenidos por rentabilidad, mientras un tercio es aporte por cotizaciones de los trabajadores. Y así como hay periodos en que los multifondos bajan, la historia muestra que también vuelven a subir.

Rentas vitalicias

Se han aprobado tres retiros de AFP, pero también se promulgó uno de rentas vitalicias. Algo único en el mundo. Hasta ahora son 268.478 pensionados los que han recibido pagos por US$1.100 millones. Ellos verán una baja en su pensión de por vida, de forma proporcional a lo retirado.

En el país hay 654 mil pensionados bajo esta modalidad. Una de ellas es Ana Obreque, vive en San Miguel, tiene 73 años, se pensionó por renta vitalicia en 2012 y recibe una pensión de $300 mil. Confiesa que no ha hecho el retiro, “porque encuentro que es una aberración sacar la poca plata que me dan”.

Obreque se autodefine así: “Esta es la postura de una mujer trabajadora, una mujer mayor. Trabajé 44 años en la administración pública. Fui dirigente sindical. Siempre estoy estudiando y leyendo. No puede ser que se juegue con la fe pública de la población, que generalmente es la más humilde y sin educación. Es una vergüenza lo que ha ocurrido con los retiros”.

La pensionada dice que está “absolutamente en contra, porque es una mala política, porque perjudica a la masa trabajadora, porque se ha desinformado. Llevan cuatro años tratando de hacer una reforma de pensiones, ¿y qué han hecho los políticos? Nada (...) He visto colegas mías, gente que está por jubilarse, que ha sacado los tres retiros. ¿Se imagina qué pensiones va a tener esa gente? Claro, en este minuto hay una efervescencia política importante, estamos ad portas de una elección presidencial. Es una maldad, los únicos que van a salir más perjudicados son las personas, porque van a ser más pobres”.

Ahora, además del cuarto retiro, el Parlamento está tramitando un nuevo anticipo de rentas vitalicias, pero este proyecto es muy distinto al anterior que se aprobó. Tan diferente, que en el peor escenario las compañías perderían cerca del 60% de su patrimonio, porque tendrían que desembolsar unos US$3 mil millones de su bolsillo, según ha calculado la propia Comisión para el Mercado Financiero (CMF).

El regulador ha dicho que esto pondría en riesgo el pago de las pensiones de todos los pensionados bajo esta modalidad, quienes retiren y aquellos que no lo hagan. A raíz de eso surgió la acción legal que ingresarán a la Corte de Apelaciones varios centenares de pensionados buscando que se ordene cesar en la tramitación de la iniciativa.

Allí argumentan que se afectan dos garantías constitucionales: el derecho de propiedad y a la integridad psíquica, pues de aprobarse la reforma, las autoridades han dicho que podría llevar a que la mitad de las aseguradoras incumplan los límites regulatorios que les exige la CMF, lo que las podría dejar en insolvencia. En caso de la liquidación de una compañía, aunque las personas seguirían recibiendo su pensión, para muchos sería menor de la que tienen actualmente, ya que el Estado se hace cargo solo hasta cierto monto.

Una de las más de mil personas que se han inscrito para esta futura causa es Ana Charles. La pensionada de 70 años, que se jubiló en 2020 luego de haber trabajado unos 50 años, asegura que decidió hacerse parte porque contrató una renta vitalicia justamente para poder tener seguridad en la vejez y que no se le acabe la pensión. “Me da terror que no me la vayan a pagar en el futuro”, explica.

David Bravo afirma que los parlamentarios “no solo se han contentado con empeorar las pensiones futuras. Sino que también se han asegurado de empeorar las pensiones actuales, porque incluyeron como beneficiarios de estas pensiones a los pensionados por retiro programado, quienes han visto deteriorar sus pensiones ahora, no en 10 años más. Y también a los pensionados por renta vitalicia, añadiendo, además del deterioro en las pensiones, la aberración de equivocarse en entender que estas pensiones tienen un funcionamiento distinto a las de retiro programado”.

Adriana Silva Wright vive en Puente Alto, tiene 69 años, trabajó como secretaria en el sistema público unos 30 años. Hoy es pensionada por renta vitalicia. Si bien la aseguradora le pagaba unos $286 mil al mes, tras hacer el primer retiro su pensión quedó en $260 mil para siempre.

Silva manifiesta que “la única razón fundamental por la que hice el retiro es por un tema de salud. Tengo cinco patologías Auge. Lo hice pensando en que ir a un consultorio hoy es caso perdido, ir a parar a un hospital mucho peor. Entonces, pensé reservar esa plata en caso de que necesite ir a una urgencia”.

Comenta que el dinero retirado lo tiene guardado y que no está de acuerdo con este segundo anticipo. “Para mí, es un tema netamente político. La gente tiene sus necesidades y no ve a futuro. Yo ya tengo mi edad, pero tengo hijos y pienso que para ellos a futuro la cosa se va a poner muy fea. Todo ha subido de precio y ya se ve el aumento del costo de los créditos hipotecarios. Esto no ha favorecido en nada”, concluye.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE