Visión tras segundo retiro: 42% quiere que ahorro previsional extra en una reforma de pensiones se destine a su cuenta individual

Adicionalmente, creció el porcentaje de personas que está dispuesta a distribuir el 6% de mayor cotización entre su cuenta y una donde se mejore la pensión para el resto. Caen los que quieren que se destine a un solo fondo común.

Al igual que con el primer retiro del 10% de los fondos de pensiones, el segundo giro logró un efecto positivo en la valoración de las personas respecto de la capacidad con que actuaron las gestoras en la entrega de sus recursos. Pero también ratificó la visión que los afiliados tienen respecto del destino del aporte adicional que se pretende instaurar en una reforma previsional.

El primer retiro, que se comenzó a pagar en agosto, significó un reparto de unos US$19.800 millones a más de 10 millones de afiliados. Mientras que el segundo giro, implicó que antes de Navidad se hubieran entregado unos US$8.000 millones a más de 1,1 millones de personas. Cifras que continuaron aumentando. Todo, en menos de 10 días, con una inyección directa a las cuentas -en su gran mayoría- bancarias que cada afiliado pidió.

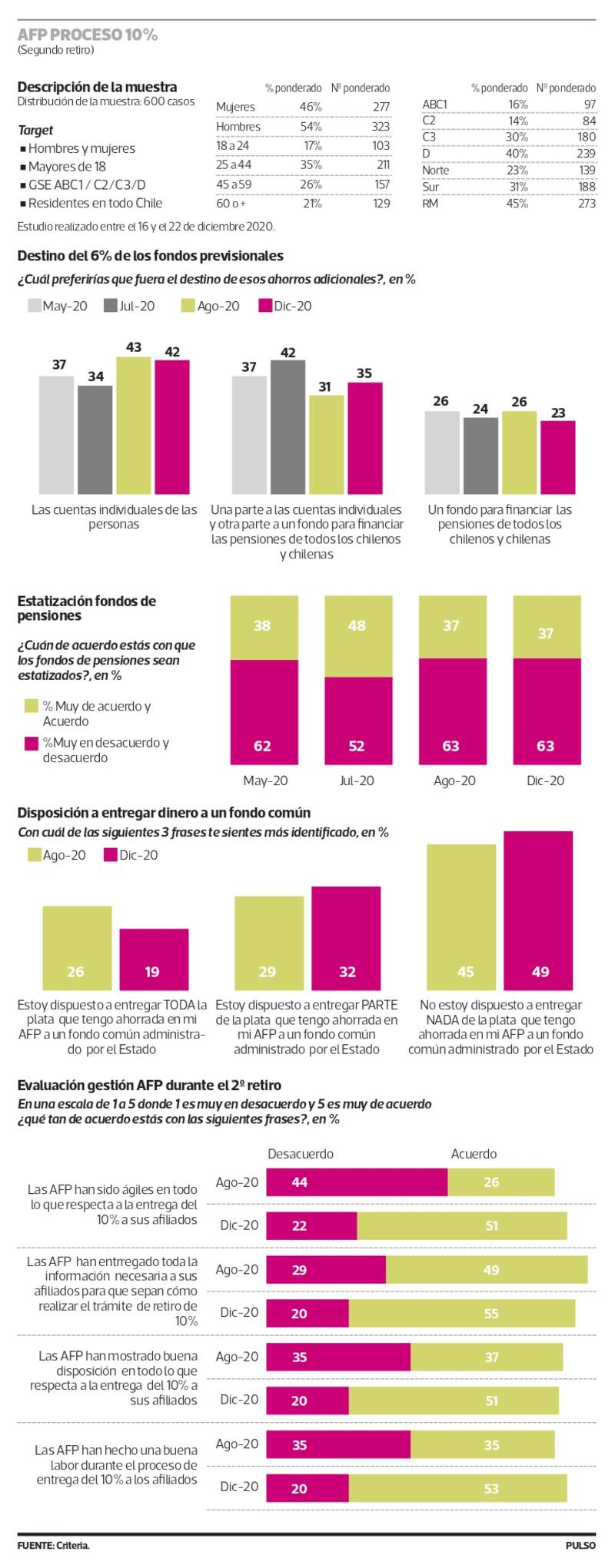

Esta es una de las causas que explica los positivos resultados de la encuesta encargada por la Asociación de AFP a Criteria. En esta oportunidad, el 51% de las personas consultadas considera que las AFP fueron ágiles respecto de la entrega del 10%, lo que se compara con el 26% que opinaba así en agosto pasado, tras el primer retiro.

También el balance es positivo a la hora de evaluar la información de este proceso proporcionada por las gestoras a sus afiliados: 55% ahora estima que fue así, frente a un 49% de la primera medición. Asimismo, un 53% considera que las AFP han realizado un buen trabajo durante este reparto, lo que se compara con el 35% que así lo consideraba en agosto. Un 51% cree que las AFP presentaron una buena disposición en la entrega del 10%.

“En todos los aspectos consultados, la evaluación positiva de la gestión de las AFP durante el primer retiro mejora con el segundo. En especial, la disposición con los afiliados (14 puntos más que en agosto), la labor realizada durante el proceso (18 puntos porcentuales más que tras el primer retiro) y, particularmente, la agilidad en la entrega (25 puntos más que tras el primer retiro)”, destacan desde Criteria.

Reforma previsional

Otro aspecto que consultaron en la medición es sobre el destino de los 6 puntos de cotización previsional adicional, y el resultado es categórico. Esto es relevante, dado que aún no se alcanza un acuerdo entre el gobierno y la oposición. Por lo pronto, el próximo 12 de enero está puesto en tabla como punto único en el Congreso para ser analizado.

“Respecto al destino de la cotización adicional con cargo al empleador de un posible reforma, tras la aprobación del segundo retiro de fondos, vemos que la tendencia a favorecer el ahorro en cuentas individuales se consolida como la opción principal”, dicen desde la encuestadora.

El 42% de los consultados prefiere que el 100% del ahorro adicional sea destinado a las cuentas individuales, mientras que un 35% opta por repartir el dinero en cuentas individuales y un fondo para pagar pensiones a todos. Esto se compara con un 43% y 31%, respectivamente, en la medición de agosto. Cae la opción de un fondo común a 23%.

En julio, previo al retiro del 10% un 34% prefería la alternativa de todo el ahorro adicional para su propia cuenta y un 42% distribuirlo.

No a estatizar fondos

La propuesta de estatizar los fondos de pensiones hecha por algunos parlamentarios, sigue generando un rechazo mayoritario en los consultados, pues un 63% se manifiesta en desacuerdo o muy en desacuerdo a la estatización, al igual que tras el primer retiro.

Asimismo, crece la intención de no entregar nada de sus fondos acumulados a solidaridad. Un 49% no está dispuesto a entregar nada de sus ahorros ya acumulados para un fondo común administrado por el Estado, esto es 4 puntos más que tras el primer retiro.

Cristián Valdivieso, director de Criteria: “Quedará instalado para siempre que la capitalización individual sirve”

”Desde el primer retiro se ha mantenido la conciencia de las personas de que los fondos pertenecen a los trabajadores. Al aumentar esa conciencia, pese a que todavía hay un porcentaje que cree que pertenecen al Estado u a otros, pero al ser mayoritario este pensamiento, la gente tiende a valorar más positivamente respecto de que platas adicionales vayan a sus propias cuentas”, afirma Cristián Valdivieso, de Criteria, encuesta a cargo de la medición por mandato de la Asociación de Afp.

¿Por qué las personas son ahora menos propensas a la solidaridad si es que se requieren mejores pensiones?

-No es que haya una mayor o menor disposición a algo solidario, de hecho, nunca lo hubo en particular. La gente tiene una mirada muy auto gestionada de su propia capitalización y valora mucho la capitalización individual; que mi esfuerzo quede fundamentalmente radicado en mi cuenta. Eso se agudiza en la medida que la gente sienta que el retiro confirmó la idea de que la plata le pertenece a las personas, entonces, en el grueso la gente tiende a preferir que las platas vayan a sus propias cuentas o solo una parte a un fondo solidario y el resto a sus propias cuentas. Al final la visión de que vaya todo a un fondo solidario que administre el Estado es minoritaria, llegan a 23% (...) La solidaridad también tiene un espacio, pero se ha ido acotando en la medida que la gente constata que las platas les pertenecen.

¿Es natural que las personas que están en AFP prefieran un aporte a su cuenta individual?

-Es natural hasta cierto punto, en la medida que la gente sienta que me favorece y me lleva a una posibilidad de tener una buena pensión. Lo que vemos en el estudio es que la gente ve que, efectivamente hay una plata que, cuando está en su cuenta, lo puede beneficiar y, por lo tanto, su pensión podría llegar a ser mejor, pero si esa pensión sigue siendo insuficiente, a la gente le va a terminar de dar lo mismo si la plata va a mi cuenta o no, si lo que quieren ver son mejores pensiones. ¿De qué me sirve a mi tener todo en mi cuenta, si al final del día mi pensión van a ser $150 mil? Pero sí tiene sentido que yo tenga todo en mi cuenta si eso apuntala a una mejor pensión o eso el día de mañana puede ser incluso heredable a mis hijos.

¿Qué tan duradera puede ser esta percepción?

-La gente terminará pensando que se hizo muy bien, que inclinó algo la balanza a favor de las AFP en cuanto a la imagen, pero el juicio respecto de las AFP de la capacidad de entregar mejores pensiones no cambiará radicalmente en el tiempo. Acá no hay una reforma en serio, y si no hay una mayor injerencia del Estado y no se hace algo para mejorar las pensiones, esto no durará y se irá diluyendo. Lo que sí quedará instalado es que la capitalización individual sirve, y eso va a quedar siempre instalado. Esto no va a ser un triunfo en términos de imagen para las AFP, porque mientras no haya buenas pensiones, seguirá instalada una crítica, pero sí será un triunfo el valor de la capitalización individual.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE