Por Rodrigo Cárdenas

Por Rodrigo CárdenasCEP: pensiones autofinanciadas son equivalentes a sueldos promedios, pero no a los últimos

Estudio muestra que los montos de las pensiones no difieren tanto de los sueldos imponibles promedio de la vida laboral de las personas. Pero los sueldos finales son mucho más altos que el promedio.

Una de las críticas más recurrentes al sistema de pensiones chileno es el bajo nivel de las pensiones en comparación con los sueldos de los trabajadores.

Un estudio del Centro de Estudios Públicos (CEP) muestra que eso efectivamente es así, pero al compararlo con los sueldos más recientes de los trabajadores, no con los salarios imponibles que tuvieron durante su vida laboral. Comparado con esto último, las pensiones son equivalentes a estos sueldos.

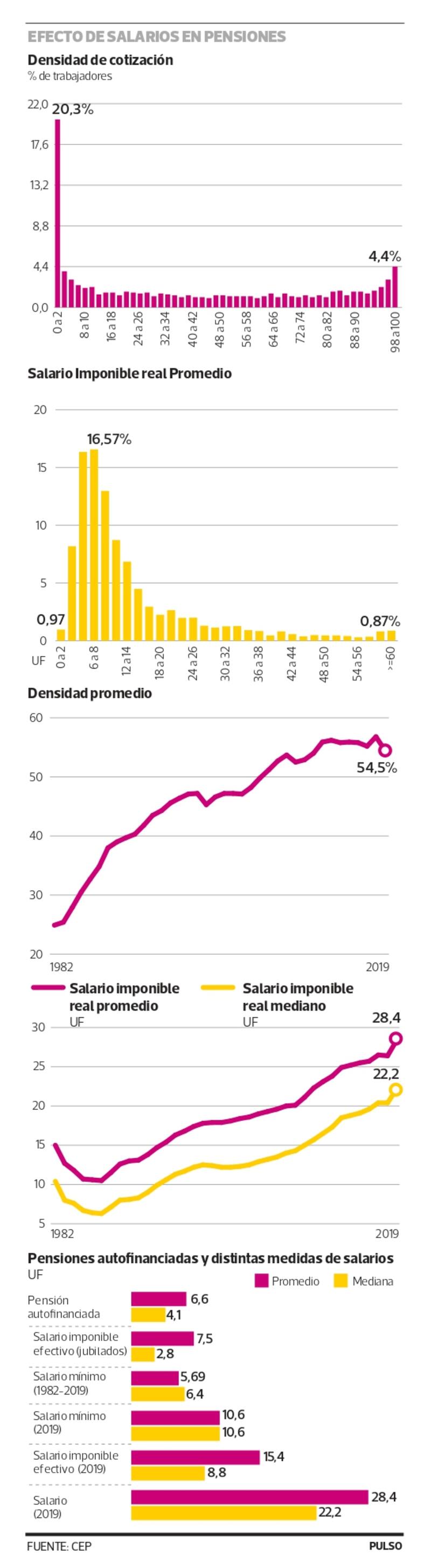

El documento, del investigador del CEP, Álvaro Cordero, y el economista y PhD (c) de Princeton, Francisco Cabezón, muestra que los actuales jubilados pasaron gran parte de su vida activa en un mercado laboral débil, por lo que cotizaron en promedio pocas veces y por sueldos bajos comparado con los niveles que se observan en 2019.

Así, las pensiones actuales son equivalente a los salarios imponibles efectivos por el que los actuales pensionados cotizaron, pero son bajas comparadas con los salarios efectivos actuales. De acuerdo a los dato, la pensión autofinanciada promedio del 2019 fue de 6,6 UF, mientras que el salario imponible efectivo promedio de los actuales jubilados fue de 7,5 UF. Es decir, la pensión promedio es un 88% del salario promedio que la financió. Si se compara con el salario mínimo, la pensión promedio es un 16% mayor al salario mínimo promedio que estaba vigente cuando los actuales jubilados estuvieron activos. Algo similar ocurre con las medianas, señala el informe: La pensión mediana es de 4,1 UF, mientras que el salario efectivo mediano de los actuales jubilados fue de 2,8 UF. “Es decir, las pensiones son altas en comparación a los salarios que las financiaron”, señala el informe.

Esta conclusión cambia si se compara las pensiones con los salarios actuales. La pensión promedio es solo un 43% del salario efectivo promedio, un 23% del salario promedio imponible y un 62% del salario mínimo, considerando los valores de 2019. Respecto de las medianas, la pensión mediana es un 47% del salario efectivo mediano, un 18% del salario mediano imponible y menos de la mitad del salario mínimo del 2019.

Así, los autores afirman que existe una paradoja entre crecimiento económico y pensión. Esto, porque justamente el crecimiento económico de las últimas décadas fue impulsando el aumento de los salarios, aumentando la diferencia entre los últimos sueldos de los trabajadores con los sueldos promedio que recibieron durante su vida.

Además, el informe muestra una clara relación entre el número de cotizaciones y salario con el valor final de la pensión.

“Comparar las pensiones actuales con los salarios actuales puede llevar a conclusiones equivocadas respecto al funcionamiento del sistema de pensiones y de los efectos del crecimiento económico. El sistema de pensiones ha permitido financiar pensiones similares a los salarios por los que se cotiza. Además, el crecimiento económico ha generado un fuerte fortalecimiento del mercado laboral, lo que ha mejorado los salarios y por lo tanto las pensiones, pero también ha aumentado el punto de comparación para ellas. Esta paradoja entre crecimiento económico y la decepción en el monto de las pensiones no tiene que ser la guía para reformar el sistema”, sostiene el informe.

A la luz de estos datos, Cabezón añade que “cualquier reforma debe empezar por un diagnóstico correcto. Lo cierto es que el sistema de pensiones ha sido eficaz en multiplicar los ahorros, aún cuando esto no se ha percibido por el gran crecimiento que los salarios han experimentado en las últimas décadas”.

Por su parte, Cordero añade que “el mercado laboral, de la mano del crecimiento económico, ha mejorado considerablemente las últimas décadas. Esto tiene repercusiones muy positivas en las pensiones, a partir de mayores montos y frecuencia de las cotizaciones. El desafío todavía es grande, pero que las pensiones hoy sean un porcentaje considerable de los salarios que las financiaron es un dato muy relevante en la discusión de hoy”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE