Por Julio Nahuelhual

Por Julio NahuelhualEl 92% del Presupuesto: ¿Qué significa gasto fiscal “rígido” para el gobierno y por qué genera dudas en los expertos?

En medio de la apuesta de las candidaturas para realizar fuertes recortes del gasto público en un próximo gobierno, la Dipres dice que el 92% del Presupuesto está comprometido por ley y que es difícil de ajustar. El organismo entregó a Pulso un mayor detalle de los gastos rígidos, pero los economistas mantienen sus interrogantes.

El consenso político acerca de la necesidad de ajustar el gasto fiscal en el corto y mediano plazo ha desatado un intenso debate acerca de dónde focalizar el esfuerzo de recorte. Es por ello que la reciente definición de la Dirección de Presupuestos (Dipres) de que el 92% del actual Presupuesto es un gasto “rígido” o difícil de reducir, ha sorprendido al mundo técnico y político. ¿Es tan acotado el espacio que hay para seguir reduciendo el gasto? ¿Qué tan rígido es el Presupuesto? Son las preguntas que se hacen expertos y economistas.

Estas preguntas no son baladí, especialmente para los candidatos que buscan llegar a La Moneda.

Mientras la carta de Chile Vamos, Evelyn Matthei, ha basado buena parte de su campaña en un recorte fiscal de unos US$ 2.000 millones (US$ 8 mil millones en cuatro años), el candidato republicano, José Antonio Kast, ha hablado de US$ 6.000 millones en 18 meses (US$ 21 mil millones en cuatro años). La apuesta oficialista encabezada por Jeannette Jara ha apuntado a una mayor eficiencia y reasignación del gasto, aunque no ha descartado ahorros en algunos sectores del erario nacional.

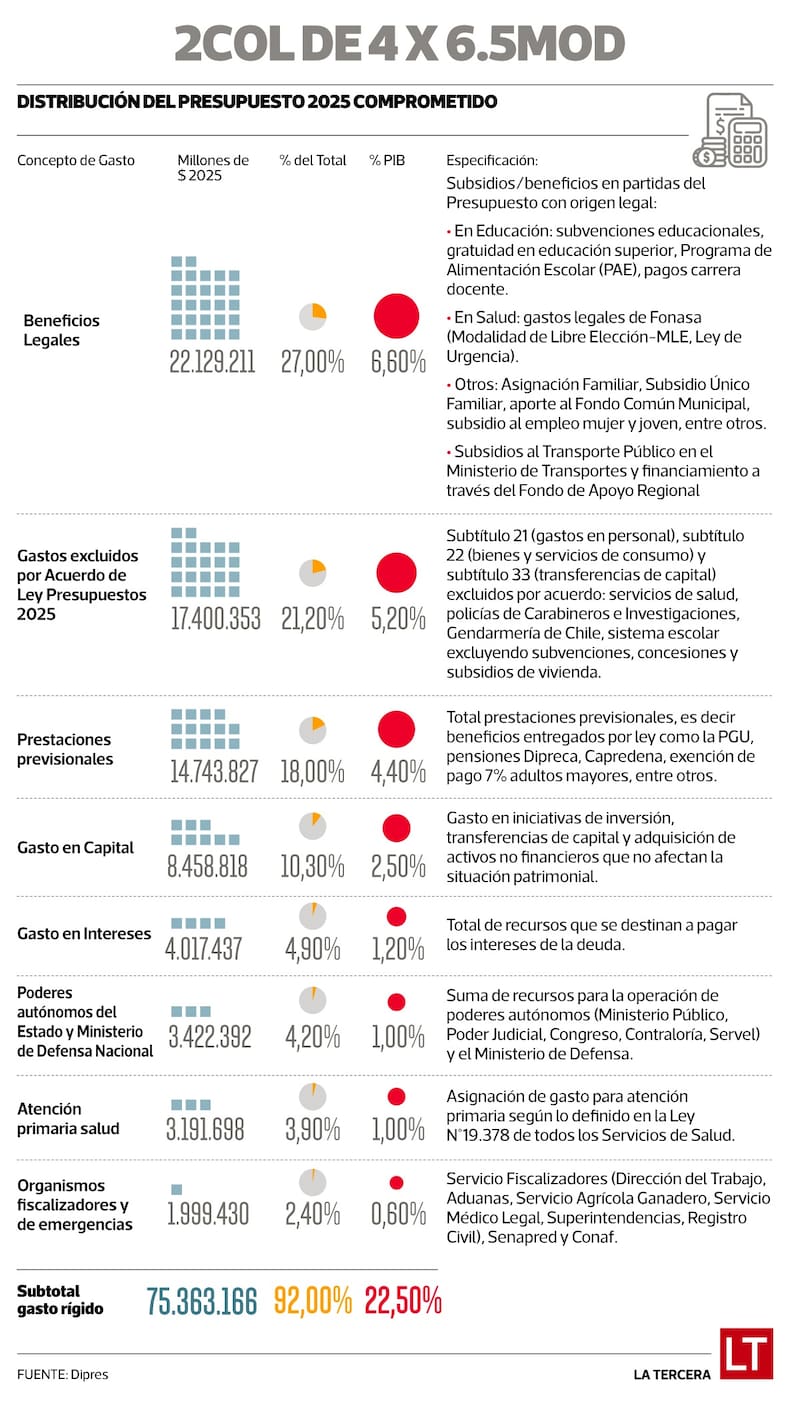

“Aproximadamente un 92% del Presupuesto ajustado 2025 se encuentra comprometido por ley o destinado a funciones esenciales del Estado, como la administración del orden público, la justicia o la inversión pública. Este ejercicio permite estimar la proporción del presupuesto con menor grado de rigidez, es decir, aquellos recursos que no tienen compromisos legales ni financian directamente servicios fundamentales como educación, salud, seguridad pública o justicia. Dicho margen representa cerca de un 8% del total”, resumió esta semana la directora de Presupuestos, Javiera Martínez, en un seminario organizado por la Escuela de Gobierno de la UC.

El gran cuestionamiento de los analistas apunta no sólo a la falta de detalles en lo que la Dipres entiende por espacios “rígidos” del Presupuesto, sino también a qué tan revisables o ajustables son los gastos comprometidos por ley o vía administrativa.

A solicitud de Pulso, la Dipres entregó un mayor detalle respecto de lo ya presentado en el informe “Cumplimiento Ley de Responsabilidad Fiscal: acciones correctivas para la convergencia fiscal”, publicado este año.

En la respuesta de la Dipres se detalla que un 6,6% del PIB del gasto “rígido” corresponde a beneficios legales, como subsidios y beneficios en diversas partidas del Presupuesto: subvenciones educacionales, gratuidad en educación superior, Programa de Alimentación Escolar (PAE), pagos por carrera docente, gastos legales de Fonasa, asignación familiar, subsidios al transporte público, entre otros. Con un costo de un 4,4% del PIB están también las prestaciones previsionales (PGU, pensiones Dipreca, Capredena, exención de pago del 7% adultos mayores, entre otros). Adicionalmente, están los gastos de capital (inversión pública), lo que representa un 2,5% del PIB; y el gasto en intereses de deuda, con un 1,2% del PIB (ver infografía).

“El gasto rígido se entiende como el gasto necesario para hacerse cargo de todas las obligaciones del Estado. Corresponde principalmente a gastos consagrados por leyes permanentes, es decir con mandatos legales que determinan su obligatoriedad. Ejemplos de ello son la Pensión Garantizada Universal (PGU), las subvenciones o la gratuidad en educación superior. También son gasto rígido lo que se requiere para financiar la estructura del Estado: remuneraciones, institucionalidad vigente, etcétera”, precisa la Dipres.

“Además, se considera el gasto en inversiones, que habitualmente corresponde a compromisos por obras que tienen un carácter plurianual o que para ser revertidos implicarían costos. Asimismo, se entienden como rígidos otros gastos en salud que, sin tener una obligación legal específica, sí corresponden a obligaciones del Estado, como la atención primaria o el programa de inmunizaciones. También se consideran gastos rígidos los compromisos contractuales que corresponden al pago de intereses de la deuda”, complementa el organismo dependiente del Ministerio de Hacienda.

Sin embargo, la misma institución aclara que el carácter de rigidez del gasto es un “concepto relativo” y precisa que en el largo plazo, en que se pueden modificar leyes o cambiar prioridades, muchos de estos desembolsos podrían dejar de tener este carácter. “Pero en un contexto de corto o mediano plazo, la Dipres estimó que el 92% de los gastos no pueden ser cambiados de un año para otro, y menos en un año en curso”, concluye el organismo dirigido por Javiera Martínez, quien anticipa que lanzará un estudio sobre presiones de gasto a futuro en los próximos meses.

La misma Dipres considera que el 8% restante “no rígido” representa un 2% del PIB e incluye distintos servicios, y la oferta programática de estos, como el Servicio Nacional de Protección Especializada a la Niñez y Adolescencia (Mejor Niñez), la Agencia Nacional de Innovación y Desarrollo (ANID), el Servicio de Prevención de Alcohol y Drogas (Senda), el Servicio Nacional de Reinserción Social Juvenil y el Instituto Nacional de Estadísticas (INE), entre otros.

Las dudas en la mesa

Uno de los primeros expertos en levantar las dudas sobre qué significa el 92% de rigidez presentado por la Dipres, fue el expresidente del Consejo Fiscal Autónomo (CFA), Jorge Rodríguez. “El llamado que hay que hacer, independiente de quién gane, es que los que tienen planes de recorte presenten con detalle cuáles son los recortes y que la Dipres muestre más detalle de ese 92% de gasto rígido. Es muy importante entender cuánto corresponde a obligaciones legales, cuánto corresponde a contratos, cuánto corresponde a otro tipo de prioridades. Luego de eso se puede dar un acuerdo sobre si la PGU o la subvención no se tocan y así construir un consenso de ciertas cosas que son intocables. Por otro lado, puede haber un consenso en cosas que hay que tocar, sí o sí, como la mayor fiscalización de las licencias médicas. También puede haber un área gris y que va a haber que conversar”, dijo hace tres semanas el economista en entrevista con Pulso.

La actual presidenta del CFA, Paula Benavides, también mostró sus interrogantes la semana pasada, en relación al 92%: “Esa no es una cifra que nosotros hayamos revisado o construido (...) Es importante que se realice un estudio en profundidad de las limitaciones que tenemos para realizar ajustes fiscales, ya sea limitaciones legales o administrativas, porque mientras antes abordemos esas limitaciones, menos probable será que tengamos que hacer ajustes drásticos en lugar de procesos graduales para lograr la convergencia fiscal”, dijo a Pulso.

La semana pasada el jefe del equipo económico de José Antonio Kast, Jorge Quiroz, profundizó -en diferentes medios de prensa- en torno a las dudas que hay sobre el porcentaje final que podría considerarse “social” o que es intocable en el Presupuesto. De hecho, dijo que el gobierno ha cambiado en reiteradas ocasiones el porcentaje de los gastos comprometidos por ley que son parte del Presupuesto, y recordó que el propio exministro de Hacienda Mario Marcel lo había situado en el 85%.

“El aporte del Transantiago está por ley, pero los US$ 200 millones de la gente que no paga no está por ley. Hay muchos aportes a la gratuidad universitaria que están por ley, pero que haya desaparecido el séptimo decil de los beneficiarios indica que hay fraude social de gente que se hace pasar por necesitado y no lo es… y no está por ley”, reflexionó el economista al ejemplificar lo moldeable que puede ser la “rigidez” de los gastos comprometidos definidos por el gobierno.

El exdirector de Presupuestos del segundo gobierno de Sebastián Piñera, Matías Acevedo, es más drástico y dice que ningún gasto es rígido por definición. “En algunos casos es un tema de plazo; en otros, de prioridad que definió la política en su momento, pero ningún gasto es rígido. Incluso, los gastos administrativos que pueden tener un impacto político importante se pueden rebajar. En Europa muchos beneficios como la gratuidad universitaria vienen de vuelta. Claro que son más difíciles de recortar, pero no son rígidos”, sostiene.

Pero el también integrante de la Comisión Asesora para Reformas Estructurales al Gasto Público va más allá y recuerda que durante el último gobierno de Piñera se pusieron a prueba gastos que podrían considerarse comprometidos. “No me gusta la palabra ‘rígido’ porque da la impresión de que nada se puede mover y eso no es así. Durante el último gobierno de Sebastián Piñera, cambiamos como 20 leyes importantes durante la pandemia, como la Ley de Seguro de Cesantía y otros más. La rigidez, cuando hay urgencias, como déficits insostenibles o emergencias, no corre. Si se está en una época de crisis, como vimos en la pandemia, ningún gasto es rígido. Hay muchas cosas que se suspenden o que se dejan de dar en un momento donde tienes que priorizar. Es mejor hablar de beneficios sociales definidos por ley, pero otra cosa es ponerle la palabra rígido”, cuestiona Acevedo.

Sin embargo, reconoce que hay beneficios sociales comprometidos por ley que son más difíciles de cambiar, como las prestaciones previsionales (donde está la PGU), el gasto previsional de las Fuerzas Armadas, la atención primaria de salud, los intereses de la deuda, el subsidio espejo del Transantiago, lo que en conjunto podría representar un 50% del Presupuesto. “Según la definición de rigidez que plantea la Dipres, hay alrededor del 70% del gasto más difícil de cambiar, y no el 92% que plantea la Dipres”, calcula.

A modo de ejemplo, dice que el ítem de inversión pública definida por la Dipres como gasto rígido (2,5% del PIB) es totalmente flexible. “Por definición, eso se puede parar en cualquier momento y la transferencia de capital es lo mismo”, complementa Acevedo.

Con todo, el investigador del OCEC-UDP, Juan Ortiz, valora el mayor detalle entregado por la Dipres, pero apunta a la necesidad de tener una mayor especificación del gasto comprometido. “La forma como desglosan el 92% es práctica porque permite tener un mayor grado de especificación. Sin embargo, la información por tipo de partida presupuestaria (Presidencia, Congreso, Poder Judicial, ministerios, servicio electoral, Tesoro Público y financiamiento gobierno regionales) podrían también suministrarla”, concluye el experto.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

Plan digital + LT Beneficios por 3 meses

Comienza el año bien informado y con beneficios para ti ⭐️$3.990/mes SUSCRÍBETE