El cambio de horizonte de la industria automotriz

Durante los últimos 15 el mercado automotor ha visto los mayores cambios de su historia. Desde la tecnología, seguridad y electromovilidad a los gustos y necesidades de los usuarios, factores que empujaron a los fabricantes a reinventarse y formar alianzas para sobrevivir, tomando a China como pilar fundamental de este proceso.

Hace 15 años apareció nuestra primera edición del suplemento MT Motores. Pese a que en el papel no parece un tiempo tan lejano, para la industria automotriz ha sido el período de los mayores cambios de su historia. En las semanas anteriores recorrimos la evolución de la tecnología, la seguridad y el salto a la electromovilidad. Hoy repasaremos los cambios a nivel de mercado, ajustes tan significativos que cambiaron definitivamente el orden de la industria.

Hoy es todo distinto. En esos días Chile daba inicio a la primera etapa del polémico Transantiago, la Selección de fútbol quedaba eliminada del Mundial de Alemania, mientras en el mundo Harry Potter y el Cáliz de Fuego se convertía en la película que más dinero ganaba y la canción Gold Digger de Kanie Wets y Jamie Foxx se encumbraba al número uno.

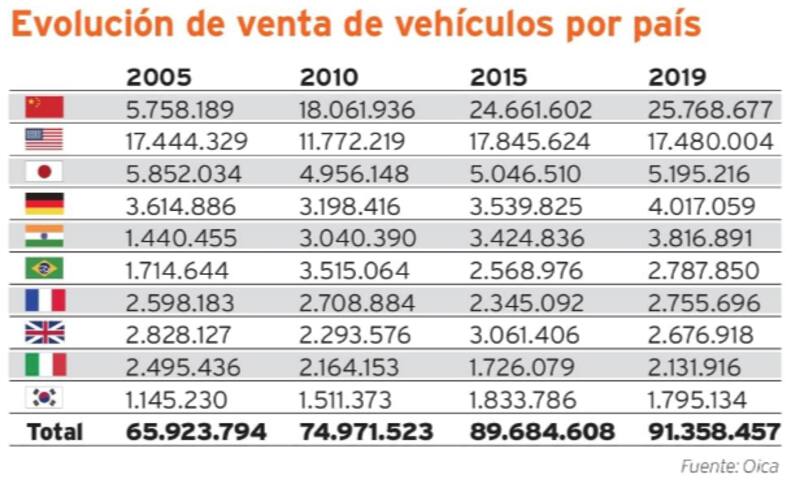

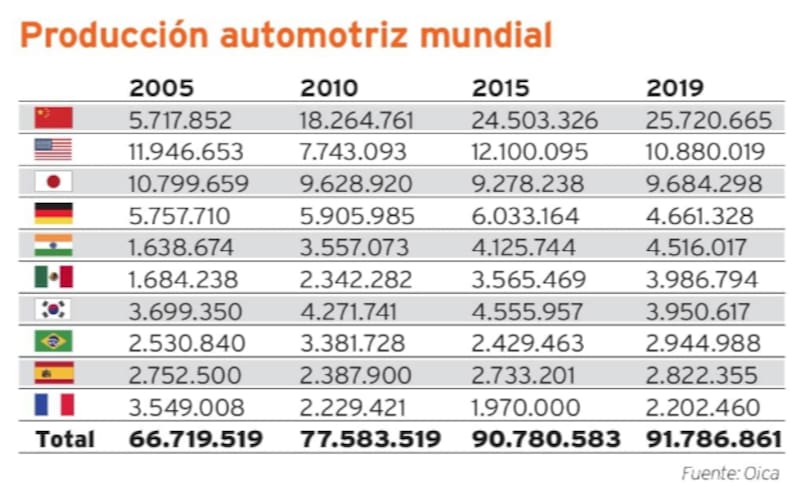

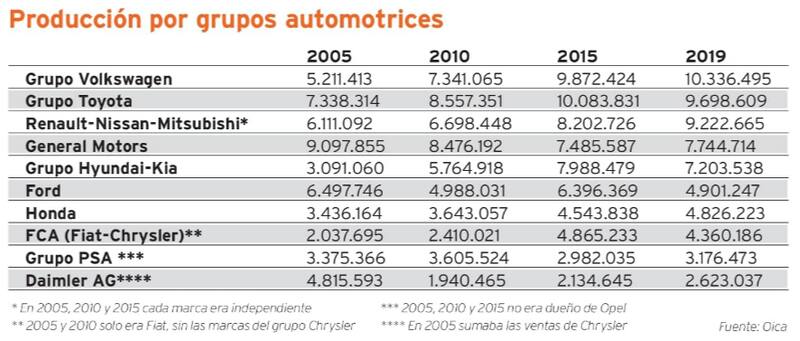

En la industria automotriz, en nuestro país el Chevrolet Corsa lideraba los ránkings de venta, mientras Estados Unidos dominaba sin contrapeso la escena mundial. Según cifras de la Organización Internacional de Constructores de Automóviles (OICA), el país de Norteamérica tenía la mayor producción de vehículos, el índice más alto de ventas y General Motors era el fabricante más grande del planeta. Solo Toyota –con su enorme participación en EE.UU.- sacaba una ficha victoriosa al tener el Corolla como el auto más vendido del mundo.

Lo del Corolla es lo único que se mantiene hasta hoy. En estos 15 años el predominio pasó a manos de China, que del cuarto lugar en producción se instaló en lo más alto con cerca del 30% de todos los vehículos que se construyen en el planeta. En ventas la situación es similar, el gigante asiático concentra casi un tercio de las matriculaciones. En este ítem, para destacar el salto de India, que pasó del noveno al quinto mayor mercado del mundo en ventas, mientras en producción mejoró desde la décima a la quinta posición, quedando a solo un paso de Alemania en ambos criterios.

En este nuevo escenario mundial, otro aspecto que varió en estos años fue la estructura de las marcas. La primera señal de nuevos tiempos la dio el divorcio entre Daimler y Chrysler (2007) por las constantes pérdidas de los alemanes, aunque fue la crisis subprime que golpeó al mundo en 2008 debido al colapso de la burbuja inmobiliaria en Estados Unidos lo que provocó el descalabro y llevó a que los denominados Tres Grandes de Detroit (GM, Chrysler y Ford) se sometieran a una profunda reestructuración.

Luego de pérdidas multimillonarias y miles de personas desempleadas, GM se acogió a quiebra y sepultó una serie de marcas (Saab, Saturn, Pontiac y Hummer), Chrysler también se acogió al Capítulo 11 de la legislación norteamericana para poder sobrevivir, mientras Ford tuvo que desprenderse de sus marcas premium (Volvo, Jaguar, Land Rover y Aston Martin) para obtener liquidez.

Las condiciones habían cambiado para los fabricantes y comenzaron a operar nuevas lógicas de producción, empezando a sucederse alianzas entre grandes grupos, compartiendo instalaciones tecnologías y plataformas, lo que permitía comenzar a disminuir costos para mejorar la competitividad.

Así vimos como Fiat le daba el salvavidas a Chrysler y creaba FCA con dominio de la casa italiana (2009) y un par de años después se formó la alianza de Renault, Nissan y Mitsubishi (2017) a lo que se sumó la adquisición de Opel por parte del grupo PSA Peugeot-Citroën (2017). Por esos años otros actores provenientes de Asia también empezaron a tomar acción, con el gigante indio TATA que compraba Jaguar-Land Rover (2008), mientras el Grupo Geely sumaba a sus filas a Volvo (2010), entre los más destacados.

Tendencias y usuarios

La industria automotriz tuvo que reacomodar sus piezas a nivel de base. En paralelo a este proceso, tenencias y preferencias de los usuarios también empezaron a girar hacia nuevos rumbos. Un ejemplo simbólico de estos ajustes se apreció con los salones de automóviles, eventos que durante años concentraron la atención de los fanáticos y deslumbraron con eventos majestuosos, ya que incluían desde estrellas de rock a impactantes presentaciones de vehículos que siempre estaban adornados por decenas de anfitrionas.

Pero los salones cedieron terreno en la última década. Los altos costos que significaba montar una muestra, además de la necesidad de esperar hasta la inauguración del Salón para mostrar las novedades, no encajaban con los nuevos tiempos, donde la conectividad y la inmediatez empezó a tomar fuerza. Y aquellas fiestas de la industria empezaron a ser más un dolor de cabeza que una celebración.

El auge de ferias especializadas, como el CES, también les fue robando protagonismo y decenas de marcas poco a poco fueron optando por ausentarse de las pasarelas tradicionales (Ginebra, París, Tokio, Detroit y Frankfurt) para mostrar sus avances en muestras de mayor alcance.

Con el tema de la pandemia, el futuro de los Salones es aún más incierto. Este año solo se realizó el autoshow de Beijing -bajo fuerte protocolo de seguridad- y para el próximo año el Salón de Detroit volvió a cambiar su habitual fecha (de junio a septiembre de 2021). Frankfurt es otro que evalúa su continuidad, más considerando que muchas marcas aprovecharon plataformas de streaming para llegar a un público mayor, con un costo bastante más bajo.

Los gustos de los usuarios también sufrieron enormes cambios. Hace una década se empezó a hablar con más fuerza sobre opciones de uso conjunto del automóvil, considerando personas que no quieren un auto propio por los costos (seguro, mantenciones, estacionamiento). Así fueron tomando forma plataformas de autos compartidos o car sharing y compañías como PSA crearon divisiones propias en este sentido como Free2Move al igual que General Motors (Maven), Mercedes-Benz (Car2Go) y BMW (DriveNow), por nombrar algunos.

Eso sí, lo más llamativo en el cambio del mercado pasa por la preferencia absoluta de los SUV. Si hace 15 años esta tipología no superaba el 10% del mercado, el año pasado se vendieron más 28 de millones de SUV en todo el mundo, lo que significa más del 30%, según cifras de JatoDynamics. “Los SUV son como una droga para los fabricantes de automóviles. Incrementan las ventas y las ganancias, pero al mismo tiempo tienen un efecto negativo en las emisiones promedio”, dice Felipe Muñoz, de Jato Dynamics, sobre este fenómeno.

Son los grandes cambios de los últimos 15 años en la industria, ajustes que seguirán avanzando con las nuevas exigencias de mercado y que estaremos atentos para seguir sorprendiéndonos.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE