Por Cristóbal Bley

Por Cristóbal BleyOperación Renta 2022: recomendaciones para enfrentar la declaración de impuestos

Para muchos es un trámite en otro idioma, pero para otros, si se hace correctamente, puede significar la devolución de dinero o la obtención de ciertos beneficios tributarios. Dos expertos en el tema explican algunos cambios y dan sus consejos para realizar mejor el trámite.

Por fin se acabó marzo, un mes que pareció tener 54 días entre sus interminables trámites, pagos, cobros, cambios de mando, equinoccios, marchas, eliminaciones futbolísticas, variantes ómicron, cachetadas de estrellas, vueltas al trabajo, a las clases y a la casa. Y por fin llega abril, que trae siempre esa nublada esperanza de un feriado —la semana santa—, mucho chocolate y la cada vez más escueta devolución de impuestos.

La Operación Renta —que comienza este 1 de abril y se extiende hasta el 10 de mayo— es un trámite que se hace todos los años por estas fechas, obligatorio para cualquiera que haya generado ingresos formales en los doce meses anteriores, ya sea por su trabajo remunerado o por su participación en sociedades o empresas.

Aunque cada vez el proceso es más sencillo —es completamente digital y bastante automatizado—, para la mayoría sigue siendo una operación confusa, llena de códigos que no se explican por sí mismos, con cifras que se suman y restan sin que sepamos bien por qué, una glosa que pocos pueden decodificar y a la que, por frustración e ignorancia, simplemente se le hace clic en “aceptar”.

Para aterrizar un poco el sideral léxico tributario, la contadora Aurora Sepúlveda —que asesora y educa a emprendimientos (casi siempre liderados por mujeres) en estos temas— y el abogado Claudio Bustos —socio fundador de la oficina especializada Bustos Tax & Legal— se ponen los lentes, sacan sus calculadoras y explican qué es lo esencial de la OR22.

Quiénes deben hacer la declaración de impuestos

Según el Servicio de Impuestos Internos (SII), están obligados a declarar su renta a través del famoso formulario 22 las personas que durante el 2021:

—Tuvieron un ingreso anual superior a los $8.775.702 (a menos que este corresponda a sueldos de un solo empleador o pagador).

—Tuvieron más de un empleador o pagador.

—Trabajaron a honorarios y quieren optar a la cobertura parcial de sus cotizaciones previsionales.

—Realizaron el segundo retiro voluntario del 10% de sus fondos de AFP, y que además hayan tenido un ingreso tributable superior a $19.501.560 durante el año.

—Solicitaron el Préstamo Solidario de 2020, puesto que en esta Operación Renta se calcula y paga la primera cuota, que corresponde al 10% del monto solicitado.

Dependientes

¿Qué pasa con las personas contratadas por un empleador y que reciben un sueldo fijo? Pues ellas tienen la tarea mucho más fácil. Solo deben ingresar al portal del Servicio de Impuestos Internos, revisar la declaración propuesta y chequear que la información que declaró su empleador esté correcta”, dice Aurora Sepúlveda. Es decir, que los ingresos que ahí aparecen coincidan con los recibidos durante el año pasado.

“Si detectan inconsistencias o que hay algo que no cuadre, deben hablar con su empleador antes de hacer cualquier clic”, agrega La Contadora. La mayoría de las veces, es el mismo SII el que alerta de algún problema o falta de información, con un aviso que aparece en amarillo o en rojo. “Eso puede significar que la empresa declaró pero no ha pagado los impuestos”. Si es así, no se podrán recuperar en caso de que corresponda una devolución.

A menos que su empleador les indique lo contrario, las personas dependientes pueden hacer su proceso desde ya y olvidarse del tema hasta el próximo año.

El proceso, advierte el abogado Bustos, puede ser más complejo para quienes tengan además otros ingresos, como rentas que provengan de fuera del país, utilidades en empresas o inversiones bursátiles. Aunque lo más probable es que ellas puedan costear a un contador para que se haga cargo del tema.

Independientes

Hace unos años, para muchos trabajadores independientes realizar la operación renta incluía una buena recompensa, casi un sueldo más que aparecía como otoñal salvavidas mediante la devolución tributaria. Hoy, con la cotización obligatoria, la cifra se reduce bastante.

Como ya se viene haciendo desde 2019, con la retención de impuesto que se hace en cada boleta —el año pasado fue del 11% y el 2022 es de 12,25%— se debe realizar una cotización por conceptos de seguridad social —salud y pensiones— para quienes hayan percibido honorarios anuales por más de $1.632.500 y son mujeres menores de 53 años u hombres menores de 58 años al 1 de enero de 2022.

La gracia, dicen tanto Sepúlveda como Bustos, es que a cambio los independientes o trabajadores a honorarios —el boletariado, como les llaman algunos— pueden aportar a sus pensiones futuras, asegurar cierta cobertura frente a enfermedades o accidentes y, si hace falta, obtener una licencia médica más o menos acorde a sus ingresos.

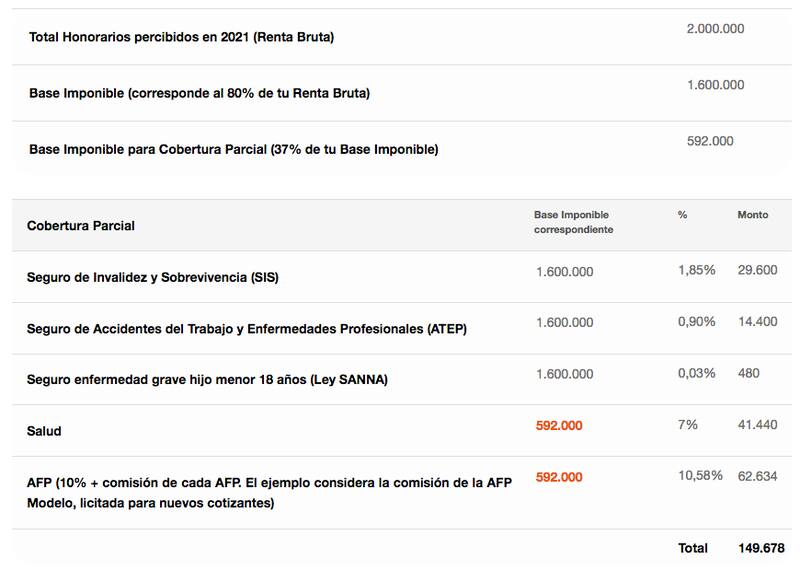

Por ahora, eso sí, y hasta el 2028, es posible elegir entre una cotización parcial o una total. Con la parcial, solo se cotiza por un 37% de la base imponible de cotizaciones —la que a su vez se calcula con el 80% de los honorarios anuales—, dejando un margen que podrá ser cobrado de vuelta.

Según el ejemplo que da el SII en su página, si el total de honorarios de una persona el 2021 fue de $2.000.000, su retención fue de $230.000. La base imponible será de $1.600.000 (el 80% de los dos millones) y la cotización parcial (es decir, el 37% de ese millón 600 mil) será de $592.000. De esa cifra se calcula el 10% para la AFP ($59.200, en este caso, más la comisión), el 7% para la salud ($41.440) y un 2,78% para otros seguros, como el de invalidez (SIS), el de accidentes del trabajo (ATEP) y la Ley Sanna.

Siendo así, el total de la cotización es de $149.678, que restados a la retención total —que era de $230 mil—, da un total de $80.322 como devolución. (Puedes hacer tu propio cálculo en la web leyhonorarios.cl).

Uf. Mucho cálculo para obtener una cifra tan baja, pensará alguien. Por eso es que puede tener más sentido hacer una cotización total, y en vez de recibir esas 80 lucas asegurarse de poder cobrar una mejor licencia médica si es que nos enfermamos o accidentamos.

¿Qué pasa si alguien tuvo ingresos por honorarios pero además recibió un sueldo a través de un contrato de trabajo? ¿También está obligada esa persona a cotizar?

Depende de cuánta haya sido su renta anual. Si estas superan el tope imponible previsional, que es de 81,6 UF al mes ($31.070.796 al año), entonces no tiene opción de hacerlo. Pero si no alcanzan ese límite, ahí sí o sí debe elegir entre una cotización parcial o total.

“Si ganas menos que eso, te van a cobrar, pero la ventaja es que puedes pedir dos licencias médicas si es que lo necesitas: una como independiente y otra como empleado”, apunta Aurora Sepúlveda.

Claudio Bustos dice que no hace falta apurarse. “Hay plazo hasta el 21 de abril para las personas que quieran recibir en mayo su devolución, por lo que no es necesario hacerlo a la rápida”. La Contadora opina lo mismo: “no hay que desesperarse, puesto que hay que esperar a que la información de las empresas esté actualizada en el sistema, sin errores ni inconsistencias”.

Retiro del 10% y préstamo solidario

A quienes realizaron durante 2021 el segundo retiro de fondos previsionales desde las AFP, ese monto el SII lo considerará como ingreso y por lo tanto formará parte del Impuesto Global Complementario. Eso sí, solo cuando las rentas de esas personas superen los $19.501.560 al año. “Se contará igual que el sueldo o las boletas”, dice Sepúlveda.

Otro descuento lo tendrán el 1.308.152 de personas que pidieron el Préstamo Solidario el 2020, en el peor momento de la pandemia. La primera cuota de este crédito estatal —que corresponde al 10% del monto recibido— se pagará en esta declaración de impuestos. Ahora bien, si esa cuota supera al 5% de los ingresos anuales obtenidos el año pasado, el pago se posterga para el 2023. Si alguien paga como primera cuota 50 mil pesos, pero ganó solo un millón de pesos el 2021, entonces el SII no se lo cobrará.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE