Por Víctor Cofré

Por Víctor Cofré¿Cómo las empresas chilenas remuneran a sus directorios?: Un tercio del Ipsa paga según las utilidades del año

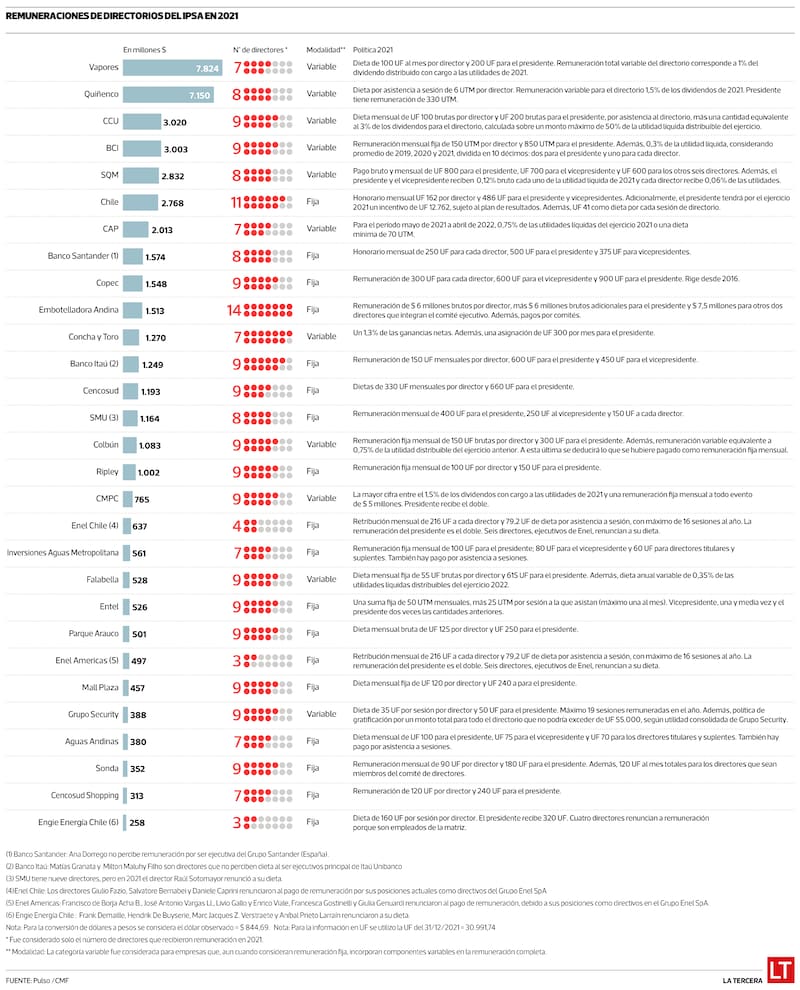

Las grandes empresas chilenas retribuyen de modo distinto a sus mesas directivas: 11 de las 29 del Ipsa usan cifras variables que dependen del resultado del ejercicio y que llegan en algunos casos hasta el 3% de las ganancias. Las otras tienen, por lo general, pagos fijos, en UF o UTM, al mes o según la asistencia a sesiones. La política cambia según grupos, sectores económicos y hasta nacionalidad del controlador. Los especialistas dicen que no hay un modelo ideal, pero enumeran riesgos de los componentes variables.

“¿Se ha considerado algún tope para la remuneración variable del directorio”, preguntó Ambrosio Montt, del fondo de inversión Falcom Tactical Chilean Equities, en la junta de accionistas de Vapores, el viernes 29 de abril.

-”Los términos de la remuneración, que son los ya indicados, no contemplan tope”, respondió Francisco Pérez Mackenna, presidente de la sociedad del grupo Luksic.

Ese intercambio, breve y conciso, aludía a algo que todas las reuniones anuales ordinarias de accionistas deben decidir: la política de remuneraciones del directorio.

En Vapores, cada uno de los siete directores de recibió el año pasado casi US$1 millón como remuneración. Fue la mesa mejor pagada de las 29 empresas del Ipsa. Vapores es hoy en la práctica una sociedad de inversiones con 13 empleados que controla el 30% de Hapag Lloyd, una de las mayores navieras del mundo cuyas tarifas saltaron por los problemas de las cadenas de suministro en el mundo. Gracias a ello, en 2021 Vapores ganó US$3.210 millones. Y aquella cifra benefició a su directorio. En abril de 2021, Vapores decidió pagar a su directorio el 1% del dividendo que la empresa distribuiría con cargo a las utilidades del año. A su presidente, Francisco Pérez Mackenna, le correspondió el doble: US$2 millones.

Vapores es una de las 11 de las 29 empresas del Ipsa que tienen una estructura de remuneraciones asociadas a resultados. Todo el resto solo tiene pagos fijos, según una revisión realizada por Pulso a las memorias y actas de las juntas de accionistas de las compañías más transadas de la bolsa local.

Esas empresas, además, lideraron el año pasado los directorios mejor pagados, como cifra total recibida por todos sus integrantes (ver infografía). Las cinco principales tienen componentes variables y las tres primeras son del grupo Luksic: Vapores; Quiñenco, en segundo lugar, empujada por Vapores, filial del holding; y la cervecera CCU. Quiñenco reparte el 1,5% de los dividendos para sus nueve directores y CCU, un 3%, pero calculado sobre un tope del 50% de la utilidad distribuible. Todos esos pagos variables se combinan, en casi todas las empresas, con un componente fijo: dietas fijas al mes de 100 Unidades de Fomento (UF) en Vapores y CCU, o dietas por sesión de 6 Unidades Tributarias Mensuales, UTM, en Quiñenco.

Vapores, eso sí, decidió este abril reducir un 30% la porción variable: bajó del 1% al 0,7% de los dividendos. “Se ha estimado que esta proposición es razonable, atendidas las características de los negocios de CSAV”, informó la empresa en la reunión de socios. Al primer trimestre, Vapores ya había ganado US$1.401 millones, lo que anticipa otro año en la cúspide. Pero después de una década de pérdidas.

Desde Quiñenco explican que cada empresa del grupo define “de forma autónoma e independiente su política de remuneración de directores, según la naturaleza de sus negocios y la opinión ampliamente mayoritaria de todos sus accionistas”, pero sostienen que el componente variable persigue “alinear los incentivos de los directores con los resultados de la empresa, cuyo mejor reflejo son los dividendos, porque son un beneficio tangible para todos los accionistas por igual”. En la mayoría de los casos se trata de políticas de larga data, algunas incluso anteriores al ingreso de Quiñenco, finalizaron.

La cuarta mesa mejor pagada fue el banco BCI, que tiene un esquema mixto con un pago mensual de 150 UTM (unos $8 millones según el valor de la UTM a diciembre de 2021) y el 0,3% de la utilidad líquida promedio de los últimos tres años. Total: El BCI distribuyó entre sus nueve directores $3.003 millones. Su presidente, Luis Enrique Yarur, recibe como pago fijo 850 UTM al mes (unos $49 millones). Más utilidades.

El top 5 lo cerró SQM, que tiene pagos fijos brutos al mes (entre 600 y 800 UF para sus ocho directores) y entrega un 0,12% de la utilidad líquida a su presidente, el mismo porcentaje al vicepresidente y el 0,06% a cada director. La cifra, en todo caso, fue elevada en 2021. Hasta 2020, el presidente y el vicepresidente se llevaban el 0,09% de las ganancias. Años antes, hasta 2015, cuando Julio Ponce presidía SQM, el presidente se llevaba un 0,35% de las utilidades del año. Y años antes, el monto era incluso mayor, 0,5%. Y si SQM ganó en 2021 unos US$585 millones, en tres meses superó ese monto y las estimaciones para 2022 superan largamente los US$2.500 millones.

Las empresas Ipsa con componentes variables están asociados por lo general a los resultados del ejercicio anual, a diferencia de otros mercados, donde se liga por lo general a la evolución del precio de las acciones. La acerera CAP distribuye el 0,75% de las utilidades líquidas; la viña Concha y Toro reparte a su directorio el 1,3% de las ganancias netas; Colbún el 0,75% de la utilidad distribuible y CMPC el 1,5% de los dividendos, ambas del grupo Matte; Falabella el 0,35% de las utilidades líquidas y Security diseñó una política de gratificaciones por hasta 55 mil UF ($1.700 millones) al año, según la utilidad consolidada del grupo, lo que ha estado lejano del reparto real: en 2021 su directorio recibió por esa vía 6.431 UF.

Las sociedades anónimas distinguen entre utilidad y dividendo. Este último corresponde al reparto de las utilidades del ejercicio (o las retenidas de años previos) a sus accionistas, con un mínimo que la ley establece en el 30% de las ganancias del año. Y pocas veces se reparte el 100%.

“A mi juicio, el modelo ideal es que corran el mismo riesgo el negocio y los directorios, que estén alineados. Esa es una best practice a nivel mundial: que combinen, al igual que para los gerentes generales, pagos fijos y variables”, dice Luis José Garreaud, socio local de la empresa de head hunting Egon Zehnder.

Varios directores consultados recuerdan, en todo caso, que los valores reportados son montos brutos y que, por lo general, sitúan a los integrantes de los directorios en el pago de impuesto personal con tasas marginales del 40%. “El Fisco se lleva el 40%”, dice un director de empresas.

Matías Zegers, presidente del centro de gobierno corporativo de la Universidad Católica, cree que no existe un modelo ideal y que, igual que Garreaud, es válido preguntarse si una manera de alinear los intereses de la empresa y sus directores es incorporando un porcentaje variable en sus remuneraciones. Pero además agrega otro factor. “La responsabilidad de los directores en Chile es ilimitada y responden con su propio patrimonio. Debe haber una adecuada relación entre costo y beneficio”, afirma Zegers. Lo recordó este año el presidente de Security, Francisco Silva, en la junta de accionistas de este año que propuso elevar la remuneración de su directorio. La dieta por asistencia de cada director subió de 35 UF a 100 UF y el monto variable para toda la mesa creció de un máximo de 55 mil UF a otro de 65 mil UF. Silva justificó el alza, entre otras razones, en la mayor carga regulatoria a la que están sujetas hoy en día las empresas y “la mayor responsabilidad que recae hoy sobre los directores de sociedades anónimas abiertas”, apuntó. “La ley chilena es muy exigente con los directores”, añade Garreaud.

El exsuperintendente de Valores y Seguros Fernando Coloma también opina que no hay un modelo ideal, aunque se inclina por mezclar partes fijas y variables en las remuneraciones: “Creo que es razonable que los directores tengan una parte de su remuneración variable, porque eso ayuda a dar incentivos para que desplieguen sus mejores esfuerzos para que a la empresa le vaya bien”. Coloma recuerda el caso La Polar, que le tocó investigar en la SVS, donde un sistema de incentivos por la vía de stock options generó incentivos perversos a los ejecutivos para ocultar provisiones, por lo que, por ejemplo, las empresas nunca debieran dar ese tipo de incentivos a ejecutivos que tienen bajo su responsabilidad la política de provisiones, razona. Con una lógica parecida, agrega, “si un directorio tiene una participación muy alta en las utilidades, eso también podría crear estímulos para relajar ciertas políticas de control en algunos temas con incidencia directa en las utilidades, como, por ejemplo, ser menos incisivos con la política de provisiones”.

No solo las empresas del Ipsa remuneran a sus directorios de manera variable. También lo hacen algunas de las empresas más grandes del país, medidas en ventas. Por ejemplo, el gigante agroalimentario Agrosuper reparte el 0,5% de las utilidades líquidas; Sigdo Koppers, el 0,8%, y Elecmetal y Cristalerías de Chile, firmas del grupo Claro, el 3% de las ganancias finales del año.

En favor de un pago fijo

El abogado Alejandro Ferreiro dirigió la SVS y ahora participa en algunos directorios. Está en Invexans, del grupo Luksic, cuya política es repartir el 2,5% de sus dividendos a su directorio. Pero al contrario de esa política, a Ferreiro le parecen más adecuadas las estructuras de pagos fijos, más desembolsos por la participación de los directores en comités especializados, lo que se ha hecho cada vez más habitual. “El rol fiduciario obliga a desempeñarse en función de los intereses de la compañía y no se requieren, creo yo, incentivos económicos variables, asociados a resultados, para estimular aun más el desempeño alineado con los objetivos de la empresa”, opina. En esos esquemas, Ferreiro visualiza algunos riesgos: por ejemplo, que circunstancias excepcionales de un año en una empresa signifiquen para un directorio premios extraordinarios no vinculados necesariamente a su desempeño. U otro, más teórico, dice: el “riesgo de establecer incentivos inadecuados para que el directorio de alguna manera exacerbe resultados porque tiene un interés económico”. Ferreiro asume que los directores tienen alta responsabilidad en Chile, pero matiza: aquello no ha llevado, por ejemplo, la alta litigiosidad que sobre la materia impera en mercados como el estadounidense. Garreaud menciona otro riesgo: “El problema con las remuneraciones demasiado altas es que puedes dejar de ser independiente.

Una de las firmas que más pagó a su directorio en 2021, y que tiene un marcado componente fijo, fue el Banco de Chile: cada director recibe 162 UF al mes y 41 UF por sesión, cifra que sube a 486 UF mensuales para presidente y vicepresidentes. El presidente, además, recibió en 2021 un incentivo de 12.762 UF, dice la memoria del banco. Es que, en los hechos, Pablo Granifo, presidente del banco, opera como una suerte de presidente ejecutivo full time en la entidad.

Los otros bancos del Ipsa también tienen solo salarios fijos, aunque disímiles. El Santander, el mayor de la plaza, paga 250 UF al mes a cada director y 500 UF a su presidente, mientras el Itaú paga 150 UF por director y 600 UF para su presidente. Y como todas, con pagos por comités.

Varios retailers usan la misma fórmula. Parque Arauco paga 120 UF a cada director al mes; Cencosud 330 UF, Ripley, 100 UF, SMU, 150 UF y Mall Plaza, 120 UF. Los presidentes reciben más: el mejor pagado en el comercio es Cencosud, con 660 UF.

El grupo Angelini privilegia los montos fijos en sus grandes empresas. La matriz Antar Chile paga 450 UF por director al mes, el holding Copec paga 300 UF y Celulosa Arauco, 250 UF. Sus respectivos presidentes reciben 675 UF, 900 UF y 750 UF.

Latam Airlines es una de las que menos paga. Cada director recibe 60 UF al mes por sesión y 48 UF por cada subcomité al que asista. En 2021 y 2022. “Se ha estimado que esta proposición es razonable teniendo en consideración la situación por la que atraviesa la compañía”, declaró el secretario del directorio en la junta de este año.

Otra categoría son las empresas del Estado. La mayor empresa del país, Codelco, tiene un pago fijo determinado por el Ministerio de Hacienda. En febrero de 2020 se fijó una dieta por director de $4.126.340 mensual (más pagos por comités) y $8.252.678 para su presidente. La ley de la petrolera Enap, en cambio, establece un monto fijo de 6 a 12 UTM al mes, según asistencia a sesiones.

Y caso aparte son las filiales locales de las multinacionales, las que instalan a ejecutivos globales en sus meses y que suelen resignar sus dietas como directores al ser remunerados desde sus matrices.

Por ejemplo, Enel Americas y Enel Chile. En la primera, seis directores renunciaron a su dieta en 2021 y en Enel Chile fueron tres, todos “por sus posiciones actuales como directivos del grupo Enel SpA”. En Itaú, dos ejecutivos de la matriz Itaú Unibanco hicieron lo mismo. En la eléctrica Engie fueron cuatro. Eso en el Ipsa. En otras grandes compañías ocurre algo distinto. AES Gener definió por estatutos que su directorio no será remunerado, lo que permite la ley, pero sí lo son quienes participan en el comité de directores, donde están los independientes del controlador. Lo mismo Banmédica, controlada desde 2017 por UnitedHealth Group. O CGE, que en julio de 2021 fue comprada por la china State Grid. En esa compañía, los cinco directores, todos de nacionalidad china y que representan al controlador, hicieron expresa renuncia de dietas. Solo un director recibe una dieta de 75 UF al mes, además de 37,5 UF por sesión ordinaria y 75 UF por sesión extraordinaria: el chileno Rodrigo Valdés, exministro de Hacienda en el segundo gobierno de Michelle Bachelet.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE