Por Gianluca Parrini

Por Gianluca ParriniHombre, estudiante de IP en ingeniería y del quintil más bajo: Radiografía a los morosos del CAE

Un análisis a la cartera de todos los créditos del CAE revela un problema que arrastra hace años: la mitad de quienes lo piden para estudiar en CFT e IP caen en mora y no lo pagan. El costo para el Fisco, dicen en el Mineduc, es billonario.

Cuando se tramitó la Ley del Crédito con Aval del Estado, dice Sergio Bitar, exministro de Educación del Presidente Ricardo Lagos, hubo algo que no imaginaron: la gran cantidad de morosidades que el sistema tendría luego de 18 años de implementación.

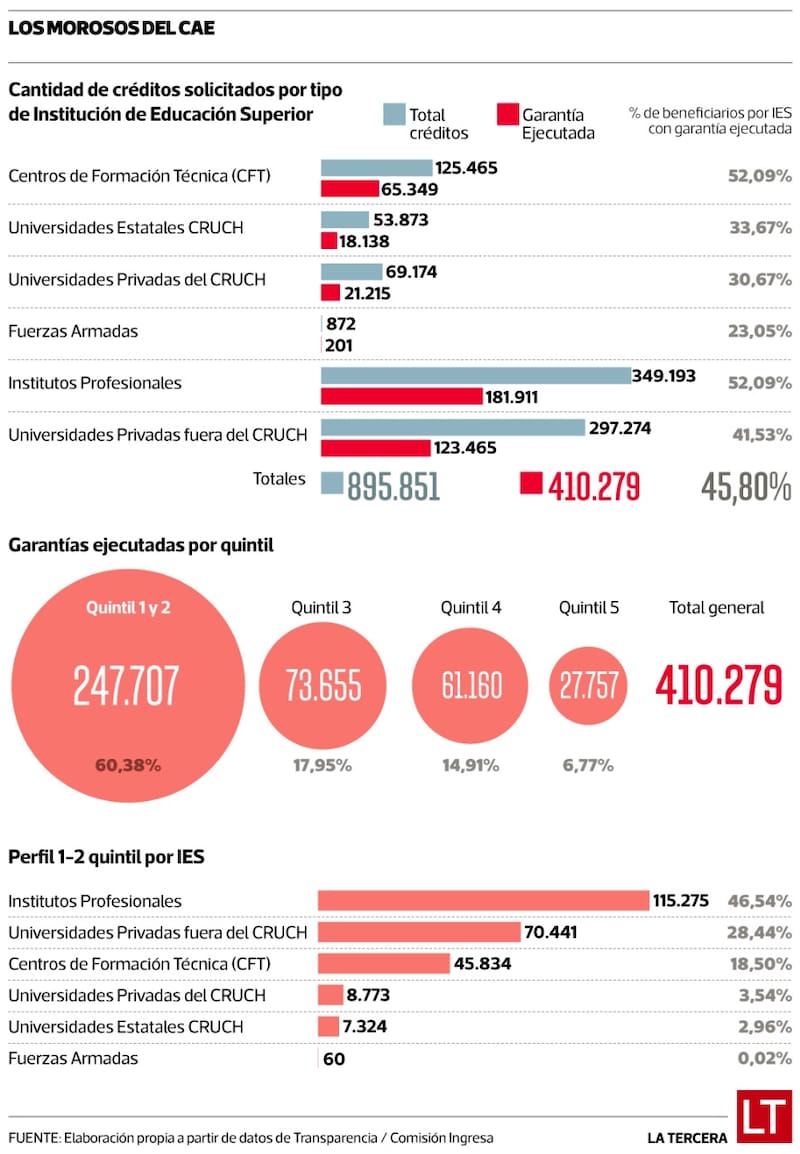

Esa evasión de pagos del CAE se refleja en cifras. La Tercera accedió -a través de una solicitud por Ley de Transparencia- a los registros de la Comisión Ingresa de los 895.852 créditos en etapa de pago, desde los inicios de la política -en 2006- hasta diciembre del año 2023. El crédito lo pidieron 511 mil mujeres y 384 mil hombres. Lo hicieron para estudiar principalmente en institutos profesionales (38,98%) y en universidades privadas (33,18%).

Así, según este registro, 410 mil créditos están en etapa de ejecución de garantía. Es decir, el punto al que se llega cuando el alumno deja de pagar más de tres cuotas y no regulariza con el banco su situación.

Pasado ese punto, el banco demanda al estudiante. También le solicita al Estado de Chile ejecutar la garantía que puso en cada crédito. El dinero para pagarles a los bancos sale de las arcas del Mineduc y el estudiante pasa de ser acreedor del banco, a un acreedor de la Tesorería General de la República.

De esas 410 mil garantías ejecutadas, 137 mil (el 33,48%) son por alumnos que desertaron antes de terminar su carrera.

El desglose de las garantías ejecutadas revela, además, que el 52% de los créditos emitidos para estudiantes de Centros de Formación Técnica (CFT) e Institutos Profesionales (IP) se encuentran en ejecución de garantía. De ellos, el 64,3% egresaron de su carrera.

Le siguen en el listado las universidades privadas que no son parte del Cruch, con un 41,5% de sus créditos en ejecución de garantía. Más abajo, con mejor comportamiento, aparecen las universidades estatales del Cruch, con un 33,6%, seguidas de las privadas del Cruch, con un 30,6%.

Los deudores que están al día con sus cuotas, en cambio, representan el 30,26% de todos los créditos en etapa de pago. También se observa que 50.154 (5,60%) personas lo han terminado de pagar por completo.

El doctor en economía y académico de la Usach Víctor Salas ha advertido el fenómeno del cese de pagos del CAE. Dice esto luego de constatar que las personas que no pagan su crédito rozan la mayoría:

-Es un fracaso total. Esa cifra no puede ser. Esto le trae costos muy altos al Estado.

No cumplir

Si hubiese que representar el perfil de quien no paga en un solo estudiante, sería hombre. De cada 100 de ellos que pidieron el crédito, 48 lo dejaron de pagar hasta la fase de ejecución de garantía. Ese número baja a 44 en el caso de las mujeres.

Los hombres también deben más. Del universo de personas que tienen cuotas atrasadas, los hombres promedian 46 cuotas de atraso, versus las 40 de las mujeres. El monto de los 410 mil créditos con garantía ejecutada promedia 240 UF para los hombres, frente a las 228 UF de las mujeres.

Pero hay algo más. Al relacionar el universo de créditos solicitados por tipo de institución de educación superior con la cantidad de garantías ejecutadas, se obtiene que los CFT (52,09%) e IP (52,09%) son los planteles donde más se abandona el pago del CAE. Vale decir: de cada 10 créditos solicitados allí, cinco cayeron en ejecución de garantía.

En el mundo de los IP, el Instituto Arcos encabeza la lista de planteles con más morosos. De todos los créditos otorgados para estudiar allí, el 62,5% fueron abandonados. Le siguen el Valle Central (62,29%), Los Leones (59,8%) y La Araucana (58,6%).

En esos planteles, los campos de estudio con más garantías ejecutadas respecto a los beneficiarios son las Ingenierías (34.947 morosos, el 47,23% de esos beneficiarios), Enfermería (17.720 morosos, el 53,94%), Administración (34.947 morosos, el 47,64%), Construcción (12.176 morosos, el 57,20%) y Trabajo Social (11.467, el 53,43%).

Entre esos cinco campos de estudio, los morosos (89.525) suman más registros que la gente que está con el CAE al día en toda la matrícula de los IP (86.977). Entre los cinco, promedian un 17,27% de deserción entre morosos.

En otro análisis, si se observan los cuatro IP que tienen más de 30 mil estudiantes con CAE, el ranking de morosos lo lidera el AIEP. El 53,5% de sus créditos cayeron en ejecución de garantía. Le siguen el DUOC UC, con un 49,94%, el Santo Tomás (48,9%) y el Inacap (47,2%).

En los CFT el panorama es similar. Los dos CFT con mayor cantidad de alumnos con CAE, el Santo Tomás (29.700) y el Inacap (23.400) suman entre ellos el 81% de créditos otorgados a este tipo de instituciones. El porcentaje de garantías ejecutadas de ambas instituciones llega al 51,6% y 50,8%, respectivamente. Es decir, 53 mil estudiantes en solo dos instituciones que dejaron de pagar para siempre su CAE.

Las carreras relacionadas a Salud son las más morosas entre CFT: 17 mil garantías ejecutadas. Son un cuarto de todas las morosidades en esas instituciones. El 50,29% de los CAE otorgados a esos estudiantes terminaron con garantía ejecutada. El 22% de los morosos en ese campo son desertores.

Tanto los CFT como los IP tienen una mayor cantidad de abandono de pagos, a pesar de que sus cuotas del crédito son de un monto menor al resto de las instituciones. Al calcular con la UF del 31 de diciembre de 2023, la cuota de los créditos con pagos al día de los CFT ascendía a $27.458. Es la más baja entre todos los tipos de instituciones. La segunda de menor valor es la de los IP, con $38.675. La más alta: la de las universidades privadas que no son del Cruch, con $69.809.

Juan Pablo Guzmán, rector del IP y CFT Santo Tomás, también es coordinador de la Comisión de Trabajo sobre Financiamiento de Vertebral, la asociación de IP y CFT. Lo que dice Guzmán es que hay que considerar las diferencias socioeconómicas de los alumnos entre instituciones: el 71% de su matrícula corresponde a los primeros tres quintiles de ingreso.

A esto, Guzmán le suma otra explicación: Dice que el cuestionamiento público al CAE trajo un declive en los pagos.

-Si analizamos las cifras de la Comisión Ingresa, al cierre del 2020, la morosidad del CAE de egresados de universidades privadas era de 38%, y de CFT e IP era de 44%. A 2023, en cambio, esta cifra creció a un 50% y un 60%, respectivamente.

Lo otro que dice es que estas garantías ejecutadas no son gratis para ellos. El diseño del CAE obliga a las instituciones a financiar entre un 60% y un 90% del crédito de aquellos deudores que deserten de sus carreras. “Desde el inicio del sistema, los pagos por este concepto acumulan UF 15,8 millones. Llegaron a un máximo anual de UF 2,5 millones en 2021 y han comenzado a declinar, llegando a UF 2,0 millones en 2023″, apunta. Y suma: “Considerando las características del financiamiento CAE, en que existen suspensiones de cobro por desempleo, posibilidad de cuotas no mayor a 10% de la renta y una tasa de interés del 2%, cuesta mucho entender los niveles de morosidad que se observan en el sistema respecto de otras formas de crédito”.

En el caso de los campos de carreras universitarias con más garantías ejecutadas, en el ranking se empinan Teatro, Prevención de Riesgos y Música. Aunque al observar los campos con más de 10 mil solicitantes del crédito, aparecen Pedagogía (45,84%), Trabajo Social (43,63%) y Derecho (43,19%).

La universidad con mayor tasa de deudores con garantía ejecutada es la Arcis. De las 1.380 personas que pidieron CAE, 922 (66,8%) lo dejaron de pagar para siempre. Le siguen la Academia de Humanismo Cristiano (57%) y la Universidad del Mar (53,1%).

Víctor Salas tiene una explicación para las tasas tan altas de deudas entre los CFT e IP.

-Los estudiantes que entran a esas instituciones lo hacen porque no les piden puntaje, son cortas y les permiten salir pronto. El problema es que esas instituciones reciben alumnos a destajo, sin exigencias. Piensa que hay IP que en un momento llegaron a tener 100 mil alumnos. Y es probable que, por eso, sus ingresos futuros no sean los esperados. Por ende, acaban con poca capacidad de pago y abandonando el crédito.

Lo que dice Salas se condice con cifras.

Las IES (instituciones de educación superior) que tienen mejor comportamiento de pago son las universidades. El 36,79% de los deudores está al día. De cada cien deudores en una universidad privada del Cruch, 43 está siendo regular en sus pagos. Le siguen las universidades estatales del Cruch, con 38 cada cien, y las privadas, con 34.

De todas los planteles, la U. Andes y la PUC tienen el mejor comportamiento de pago. De cada 100 estudiantes que pidieron el crédito allí, 55 y 53 están al día, respectivamente. Desde allí, la tasa de pagadores al día desciende. Los que peor pagan son las universidades de Playa Ancha (25%), Humanismo Cristiano (24%), Los Lagos (21%) y la Arcis (16%)

Los estudiantes de las universidades privadas que no están en el Cruch poseen el peor comportamiento de ese tipo de planteles. El 41,53% de los alumnos que piden el CAE abandonan su pago.

En el detalle, las carreras con más garantías ejecutadas de esas IES son las relacionadas a la Pedagogía (17 mil morosos, el 35,65 del total de beneficiarios de ese campo), Enfermería (10.915 morosos, el 29,6%), Psicología (9.513 morosos, el 36,6%), Derecho (8.396, el 34,6%) e Ingeniería (7.064, el 34,67%). Entre las cinco, promedian un 30,4% de deserción entre los morosos.

Cristian Nazer, rector de la Universidad Finis Terrae y presidente de la Corporación de Universidades Privadas, dice que esto impacta también las arcas de sus planteles cuando deben costear el crédito de los que pidieron el CAE y desertaron en los primeros tres años.

-Eso se traduce en una limitante en la capacidad de las instituciones para invertir en infraestructura, tecnología y otros recursos esenciales para la enseñanza -dice el rector-. Sin los ingresos esperados, las universidades enfrentan dificultades para mantener y mejorar sus instalaciones y equipos, lo que impacta negativamente en la calidad de la educación que pueden ofrecer.

Los que terminan pagando

Hay otras causas que explican el declive en el pago del CAE.

El diseño original del CAE, dice Salas, fue perdiendo sentido con el paso de los años, a pesar de que se mantiene muy similar.

-El primer quiebre fue la entrada de la gratuidad. Eso cambió todo. El CAE estaba pensado para que los quintiles más bajos entraran a la educación superior. Pero con la gratuidad ellos empezaron a entrar por los puntajes de las pruebas de admisión. A pesar de eso, no hubo modificaciones en su estructura. Por eso, dice, los quintiles 4 y 5 hoy representan el 55% de los beneficiarios del CAE.

Esto tiene sustento al revisar el registro de créditos. El primer y segundo quintil, los más vulnerables económicamente, son los que menos pagan. El 50,18% de los créditos otorgados a personas de esos quintiles terminan con garantía ejecutada. A medida que aumenta el quintil, baja el cese de pagos.

Lo otro que dice Salas fue que con el correr de las demandas estudiantiles y la incorporación de la gratuidad se empezó a asentar la idea de que el CAE era una idea equivocada y fallida. Eso hizo prosperar el interés por dejar de pagarlo. Esto se acentuó, comenta, con las promesas de campaña del Presidente Gabriel Boric y la actual administración sobre “condonar” el crédito.

Cristian Nazer, el presidente de las universidades privadas, dice que sus estudiantes están “menos motivados a pagar puntualmente sus cuotas” desde esos anuncios. Juan Pablo Guzmán, en tanto, advierte un dato sobre esto.

-Si analizamos las cifras de la Comisión Ingresa, al cierre del 2020, la morosidad del CAE de egresados de universidades privadas era de 38%, y de CFT e IP era de 44%. A 2023, en cambio, esta cifra creció a un 50% y un 60%, respectivamente.

El desinterés por pagar el crédito tuvo otro aliciente: la ley Chao Dicom, que decretó que las deudas educativas, como el CAE, no se publicaran en el boletín comercial.

Katherine Pueyes es abogada en el estudio Defensa Educación. Comenta que ellos impulsaron la creación de esa ley. Agrega que han ayudado a cientos de clientes -desde 2018- a cumplir un objetivo: dejar de pagar su CAE y que su deuda se condone de manera judicial.

Pueyes y su grupo se amparan en una idea: creen que el CAE es una deuda injusta.

-La gente se da cuenta cuando sale al mercado de que las condiciones no son las que nos prometieron cuando firmas el beneficio -asegura-. Además, la gente siente que es un abuso. Al momento en que firmas el CAE tienes 18 años y estás entre la espada y la pared, porque necesitas estudiar. Llegas y firmas. No tienes otra opción.

Pueyes argumenta algo más.

-A nosotros los clientes nos dicen que dejaron de pagar porque no les alcanzaba. Pero también hay desertores que adeudan el CAE que no están contentos.

Pueyes comenta parte de su estrategia: dice que alientan a que los deudores del crédito no paguen hasta que se ejecute su garantía. Creen que el mejor escenario es que el acreedor sea la TGR, ya que permite generar convenios con montos bajos, o sencillamente retienen dineros de devoluciones de impuestos.

Sergio Bitar asume que esta estrategia no fue contemplada en el diseño original del CAE, ya que era imposible preverlo.

-En todos los negocios del mundo hay abogados que hacen negocios con el riesgo del mercado. Es una forma de obtener ingresos. No es para ayudar al alumno en problemas- responde.

El subsecretario de Educación Superior, Víctor Orellana, sostiene que el hecho de que haya tantos morosos del CAE tiene consecuencias graves para las arcas del Estado. Las garantías que se han ejecutado le han costado más de un billón de pesos al Erario nacional.

-Hasta el cierre del año 2023, el CAE le ha significado cerca de $9 billones al Fisco. De ellos, el 66% corresponde a compra de créditos y el 34% a otros pagos y subsidios adicionales a los bancos, entre los que destaca el pago de casi $ 1,5 billones por recargas resultantes de los procesos de licitación y cerca de $1,2 billones en ejecución de garantías en favor de los bancos por estudiantes que han caído en situaciones de mora prolongada.

Orellana dice algo más.

-El Presupuesto 2024 considera en total más de 832 mil millones para sostener la operación del CAE, equivalentes al 23% de todo el Presupuesto para la Educación Superior. Estas cifras explican por qué se hace necesario terminar con este sistema de financiamiento y crear uno nuevo, más eficiente, que alivie a un Estado que ha tenido que desembolsar millonarias cifras para hacerse cargo de las deudas.

El hecho de que haya 410 mil garantías ejecutadas del CAE, extiende Salas, tiene consecuencias financieras para las arcas del Estado. A la larga, dice, el tesoro público ha tenido que pagar por todas las carreras universitarias morosas.

-El Fisco debe comprar esta deuda a través de una glosa del Ministerio de Educación. Esa deuda el Estado la compra a los bancos pagando el interés del 6% de cada crédito. De aquí a algunos años puede convertirse en una carga muy difícil de pagar para el Estado.

La Asociación de Bancos fue consultada para esta nota, pero declinó participar.

Sergio Bitar asume que todos estos costos colaterales no fueron calculados. Esgrime una razón.

-Se suponía que las cifras iban a ser menores. Mucho menores. El detalle de esa cifra no existe, ya que nunca se han calculado. Era muy incierto todo. Dependía del empleo futuro, de la calidad de la universidad, de los conocimientos del alumno. No se puede calcular con anticipación fenómenos que son cambiantes. Pero aún así era viable y se calculaba que iba a ser una cifra manejable.

El Presidente Ricardo Lagos se refirió a esto en la Comisión Investigadora del CAE el 2018 a través de un documento. Dijo que el débil sistema de acreditación que se aprobó el 2006, que daba pie a que una institución pudiera ser parte de este crédito, es la causa de este problema.

“Esto posibilitó que una parte de los recursos llegara a instituciones de carácter no selectivas, que admitían un gran número de alumnos provenientes de las familias más vulnerables y que no tenían la capacidad para formar adecuadamente a sus estudiantes, por lo cual ellos posteriormente han visto muy dificultado su acceso al mercado laboral. Claramente estas consecuencias de la implementación del CAE, nunca estuvieron en las cabezas de quienes lo diseñaron, ni de las autoridades que aprobamos esta alternativa”.

Bitar cree que es hora de modificar el CAE y avanzar hacia otro modelo de financiamiento. Por eso, dice, ha estado reuniéndose con el subsecretario de Educación Superior para aportar en el diseño de una nueva solución.

Eso sí, Bitar aún defiende el CAE. Dice que el doblar la matrícula de educación superior es un logro cuyo impacto no se mide con dinero.

-¿Cuál es el costo de dejar afuera 300.000 jóvenes a un país? Un joven con educación abre nuevos horizontes y transforma una sociedad. Un criterio de contador no sirve para esto, porque entonces ningún país se desarrolla. Era la mejor fórmula que teníamos en ese momento. Y era un compromiso que los jóvenes pobres pudieran estudiar en la universidad si es que tenían mérito. Y yo creo que en buena parte de eso se cumplió.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

1.

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE