Por Leonardo Cárdenas

Por Leonardo Cárdenas¿Efecto Felices y Forrados? Traspasos entre multifondos de AFP se disparan a 8,6 millones en 2020, su mayor registro en 6 años

Superintendencia de Pensiones califica de “preocupante” el riesgo que toman los afiliados en la búsqueda de ganancias de corto plazo. A su parecer, una estrategia de cambios frecuentes buscando una rentabilidad más inmediata conllevaría un riesgo relevante para la pensión. “El 79,5% y el 78,2% de los afiliados que ha realizado traspasos ha tenido un peor desempeño en su estrategia, que si se hubiera quedado en el fondo original o en la estrategia por defecto, respectivamente“, afirma la entidad, que advierte que "es muy difícil saber el momento exacto en que un cambio de fondo resultará en un beneficio para el afiliado”.

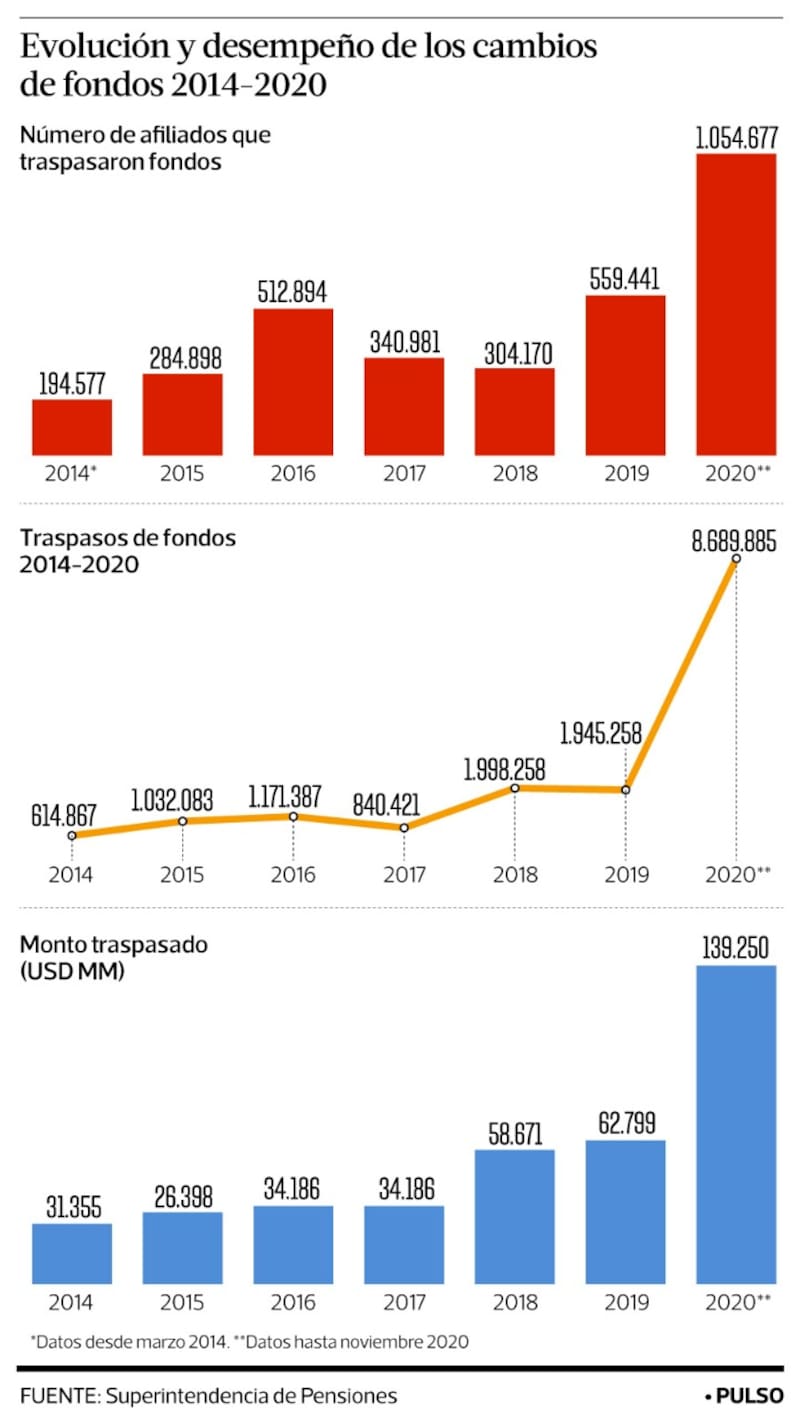

A una cifra histórica llegaron los traspasos entre fondos de AFP en 2020. Según el último informe de la Superintendencia de Pensiones -publicado en enero- durante el año pasado se registraron en total 8.689.885 cambios entre los cinco multifondos de afiliados de cuentas de capitalización individual de cotizaciones obligatorias.

Se trata del mayor registro en los últimos seis años y que da cuenta de una estrategia cada vez más activa de parte de los usuarios. En efecto, según el regulador, luego de la crisis financiera de 2008, y especialmente en los últimos años, se ha observado un aumento significativo en estas operaciones.

Además, se trata de la mayor variación anual en la cantidad de traspasos, que pasaron de 1.945.258 durante 2019 a un total de 8.689.885 en 2020, lo que configura un alza de 347%. Por otro lado, el incremento también se aprecia en los montos transados en los cambios de fondos: si en 2019 el total alcanzó US$62.799 millones, en 2020 estos llegaron a US$139.250 millones, con un alza del 122%.

“El número de cuentas traspasadas ha crecido en el tiempo, alcanzando en 2020 más de 8 millones de las cuentas obligatorias traspasadas, las cuales representan al 53% del total de cuentas traspasadas entre enero 2014 y noviembre 2020. El monto de los traspasos también ha aumentado, alcanzando en 2020 el equivalente a más del 65% del valor total de los fondos de pensión”, consigna el documento de la Superintendencia de Pensiones, denominada Nota Técnica N° 7.

El informe concluye que “la mayoría de los traspasos que se observan en el período, tanto en cantidad como en montos, son desde el fondo Tipo A al fondo tipo E y viceversa” Y se añade que “el 79,5% y el 78,2% de los afiliados que ha realizado traspasos ha tenido un peor desempeño en su estrategia que si se hubiera quedado en el fondo original o en la estrategia por defecto, respectivamente. Adicionalmente, las decisiones de un grupo de afiliados que se cambia frecuentemente de fondo, pueden llegar a afectar el valor de los fondos de otros que toman decisiones de largo plazo o que se encuentran próximos a pensionarse”, añade.

En un análisis que evalúa la distribución de los fondos entre 2014 y 2020, el informe de la Superintendencia de Pensiones concluye que “se observa que los fondos A, B y C han disminuido su participación en el total de los fondos, mientras que los fondos D y E han aumentado su participación durante el período analizado”.

Por otro lado, el número de afiliados que traspasaron sus fondos alcanzó en 2020 a 1.054.677. Mientras que en 2019, solo fueron 559.441. “En 2020 se observa la mayor cantidad de personas que ha realizado cambios de fondos desde 2014, registrando más de un millón de afiliados que traspasaron sus fondos alguna vez. Este valor prácticamente duplica al total de personas que realizaron algún traspaso en 2019. Además, en el año 2020, se observa el mayor promedio de traspasos por afiliado, con casi seis cambios durante el período analizado”, consigna el estudio.

Cabe consignar que en 2002, la Ley N° 19.795 creó los multifondos de pensiones para que los afiliados puedan seleccionar el tipo de fondo que más se acomoda a su horizonte de inversión y tolerancia al riesgo. Se puede elegir entre cinco alternativas de fondos de pensiones para invertir los ahorros previsionales.

Los fondos se diferencian por su exposición al riesgo, de acuerdo a los porcentajes de los activos invertidos en renta variable. Se denominan desde el A hasta el E, siendo el A el fondo con mayor exposición a renta variable (80% máximo) y el E con menor exposición a este tipo de instrumentos (5% máximo).

“Cambiar de fondos de manera frecuente es una mala estrategia”

Según el informe de la Superintendencia de Pensiones la rentabilidad acumulada que obtiene un afiliado depende de la cantidad de años que se mantienen en la base. “El desempeño obtenido es muy variable según el año en que por primera vez se observa a un afiliado cambiando de fondos. Así, para quienes entran a la base en 2016, se observa que más de un 90% de los afiliados pierde en relación a la estrategia inicial y a la estrategia por defecto, mientras que del grupo de afiliados que se observa por primera vez en 2020, aproximadamente un 80% de ellos obtiene un peor desempeño que ambas estrategias”, acota.

La entidad, además, agrega que “es importante precisar que el horizonte de evaluación del desempeño es distinto para los afiliados. Para períodos de observación relativamente cortos (especialmente para los afiliados que realizaron traspasos por primera vez los años 2019 – 2020), el desempeño relativo al benchmark es ruidoso, por lo tanto, es necesario evaluar dichos resultados con cautela. A pesar de lo anterior, los resultados son concluyentes y muestran que para cualquier desagregación la estrategia de cambiar de fondos de manera frecuente es una mala estrategia”..

Con estos datos a la vista, el informe sostiene que estos cambios frecuentes en un período acotado de tiempo se dan “posiblemente en la búsqueda de ganancias (o de evitar pérdidas) de corto plazo. Esta perspectiva de corto plazo de los cambios resulta no deseable, si con ello se ve afectado negativamente el valor de los ahorros previsionales de los individuos. Adicionalmente, resulta preocupante que los afiliados pudiesen no entender o percibir a cabalidad los riesgos que están tomando con estas estrategias de corto plazo”.

¿Efecto Felices y Forrados?

Ann Katharine Clark, presidenta de la Asociación Gremial de Asesores Previsionales explicó que “el sistema de previsional no debiera exigir que el público en general deba conocer temas financieros para obtener una buena pensión”. La ingeniera comercial apunta al efecto que ha generado Felices y Forrados (FyF), -empresa de asesoría financiera de carácter general fundada por Gino Lorenzini- en el aumento en el número de traspasos de fondos.

En 2020, Felices y Forrados realizó 24 sugerencias de cambios de fondos. Mientras que en 2019 fueron 11 las recomendaciones efectuadas por la plataforma que reúne a un total de 200.000 afiliados al sistema previsional.

A su juicio hoy existe una suerte de “concientización de no perder, porque eso es lo que dice FyF, que lo que ellos hacen que es eliminar pérdidas y de esa forma aumentar las ganancias”.

“Hemos recibido muchas críticas de Felices y Forrados y ellos dicen que nosotros, los asesores previsionales, lucramos a costa de las personas. Yo no puedo decir que nosotros lucremos, porque lo que nosotros hacemos es ayudar a las personas en un sistema que no les está dando la información y requieren que ellos tomen decisiones”, acotó.

Tamara Agnic, ex superintendente de Pensiones, declinó referirse directamente sobre FyF, pero destacó la relevancia del sistema de provisional chileno. “Las Administradoras de Fondos de Pensiones le sacan el mayor jugo posible dentro de las reglas que están concebidas para tales efectos, que son las reglas que están en el DL 3.500 y están dentro de la regulación de la Super de Pensiones”.

Al mismo tiempo, Agnic cuestionó la estrategia de cambio de fondos de manera permanente y activa que han promovido diversos actores del mercado, pues -según dijo- es evidente el perjuicio que se generan los mismos afiliados a sus fondos de pensiones.

“Mi recomendación es que sigan las personas la institucionalidad vigente, pero también que saquen luego la reforma de pensiones”, remató.

Mientras, Alberto Collell, dueño de Tiempo Para Ganar, explicó que “las personas han tomado conciencia de que los ahorros son de ellos y existen los dineros. Ven la necesidad de administración activa de los fondos frente a las pérdidas que ocurren. Se han dado cuenta que la ayuda que reciben de la superintendencia de AFP y las AFP es nula, en este sentido. No han sido capaces de canalizar estas inquietudes y ayudar a las personas a tomar decisiones bien informadas”.

Desde FyF declinaron efectuar comentarios sobre este artículo.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

50% Plan Digital+$5.150 al mes SUSCRÍBETE