Por Rodrigo Cárdenas

Por Rodrigo CárdenasCEP: subir impuestos corporativos tiene efecto negativo en inversión privada

Los cálculos muestran que el alza de un punto porcentual en la tasa impositiva puede generar un efecto de entre 0,24 y 0,65 puntos del PIB en el largo plazo.

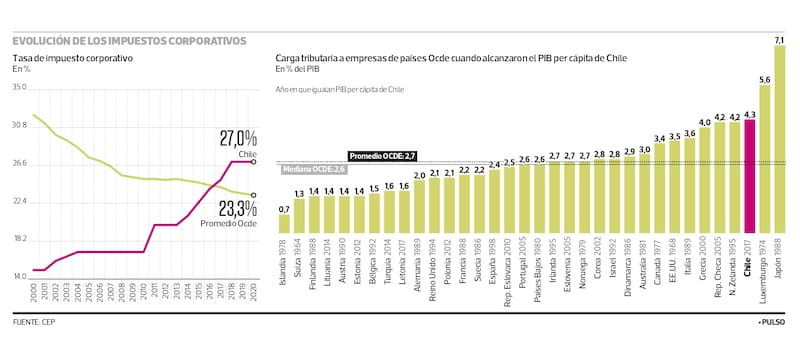

El impuesto corporativo a las empresas en Chile ha ido en constante aumento en los últimos 20 años, pasando del 15% en 2000 al 27% de hoy, en dirección opuesta a lo que ha pasado con la tasa promedio de los países de la Ocde.

De acuerdo a un estudio publicado por el Centro de Estudios Públicos (CEP), esto genera impacto en la tasa de inversión privada en el país, más acotada en el corto plazo, pero más profunda en el largo.

Según el documento de los economistas Álvaro Cordero y Rodrigo Vergara, “tanto a nivel agregado como a nivel de firmas, confirman que el aumento en la tasa de impuesto corporativo tiene un efecto negativo en la inversión privada. En particular, los ejercicios a nivel agregado apuntan a que un aumento de un punto porcentual en el impuesto corporativo tendría un efecto negativo sobre la inversión de alrededor de 0,1 puntos del PIB en el corto plazo y de entre 0,24 y 0,65 puntos porcentuales en el largo plazo”.

Asimismo, los resultados del estudio actual muestran números mayores que los de un cálculo similar, realizado en 2005 por Rodrigo Cerda y Felipe Larraín, “lo que sugiere un efecto que ha crecido en el tiempo”.

Cordero agrega que estos números muestran que los incrementos en las tasas de impuestos a empresas tienen “un efecto significativo que es importante considerar al hacer política tributaria”.

Esto, además, en un contexto en el que el resto de los países desarrollados -en promedio- va en la dirección contraria.

Durante el mismo período (2000-2020), la tasa de impuesto a empresas en los países de la Ocde pasó de 32% a 23%, aumentando la competencia por atraer a las firmas. De hecho, analizando a los distintos países del bloque en el momento en el que ellos tenían un PIB per cápita similar al de Chile hoy, se comprueba que la carga tributaria de las compañías como porcentaje del PIB es en Chile de las más altas (cercanas a 4,3 puntos del PIB), siendo sobrepasado solo por Luxemburgo en 1974 y Japón en 1988. Países que actualmente están siendo ocupados como referentes para avanzar en su dirección, como Finlandia, Alemania o Noruega, tenían una carga como porcentaje del PIB mucho menor cuando contaban con un PIB per cápita similar a Chile, en un contexto que en ese entonces era además de menor integración financiera y comercial del que existe hoy. Por ende, de menor competencia por atraer capitales.

“En tiempos de recuperación es complejo incrementar los impuestos a las empresas, más todavía cuando vemos que Chile ha ido en dirección contraria al resto de países desarrollados en un contexto de competencia tributaria”, agrega Cordero.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE