Por David Nogales

Por David NogalesRentabilidad acelerada o marca dominante: en qué se diferencian y cuál será el valor de Anthropic y OpenAI

En medio de las proyecciones para el debut en bolsa de ambas, se cree que el valor del creador de Claude y el del popular ChatGPT será el equivalente a una tres veces el PIB de Chile.

-Claude, eres mejor que ChatGPT?

- Honestamente, depende del uso.

-ChatGPT, eres mejor que Claude?

- Depende de qué entiendas por “mejor”.

La respuesta a esta pregunta a ambos modelos de inteligencia artificial es quizá la que algunos están haciendo de cara al estreno bursátil de sus empresas creadoras: Anthropic y OpenAI. Las expectativas para ambas operaciones son tan grandes que empujará su valor a un número tan grande como unas tres veces el PIB de Chile.

De acuerdo a un extenso análisis comparativo de XTB, que midió valoración, ingresos, rentabilidad e infraestructura, Anthropic ha ganado terreno de forma constante en el segmento empresarial con una estrategia de doble producto: Claude Code, orientado a desarrolladores, y Cowork, diseñado para usuarios con menos conocimientos técnicos.

OpenAI, en tanto, mantiene una ventaja en reconocimiento de marca entre los consumidores finales gracias a ChatGPT, que sigue siendo el producto de IA más reconocido a nivel mundial. Esa posición, advierte el informe, otorga a OpenAI una base de usuarios a la que Anthropic aún no ha llegado en la misma escala.

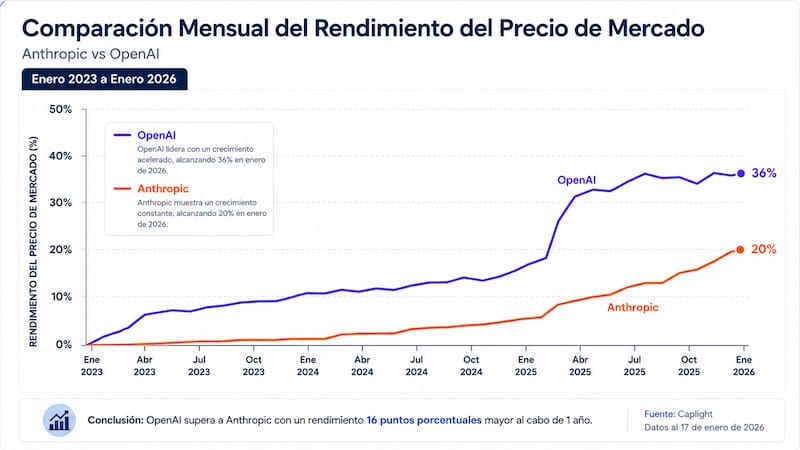

Penetración empresarial: ventaja de OpenAI, pero la brecha se estrecha

El primer gráfico del informe, con datos de Axios, mide el porcentaje de empresas estadounidenses con suscripciones a una u otra compañía entre enero de 2023 y enero de 2026.

La curva de OpenAI marca un ascenso sostenido desde cerca de 0% a comienzos de 2023 y exhibe un salto pronunciado a inicios de 2025 -cuando pasa de torno al 18% a más del 30% en pocos meses- para estabilizarse alrededor del 36% al cierre del período.

La curva de Anthropic, en cambio, parte prácticamente desde cero, permanece casi plana hasta mediados de 2024 y recién acelera con fuerza durante 2025, hasta alcanzar el 20%.

La lectura de ambas trayectorias muestra que, si bien OpenAI mantiene una clara delantera en penetración corporativa, la pendiente más empinada de Anthropic en el tramo final reduce parte de la distancia.

Situación financiera

Pese al dominio de OpenAI en cuota de mercado, Anthropic cerró mayo de 2026 una ronda de financiación de US$ 65.000 millones -liderada por Altimeter Capital, Dragoneer, Greenoaks y Sequoia Capital- que la valoró en US$ 965.000 millones y la situó por delante de OpenAI por primera vez.

Solo tres meses antes, en febrero, la firma estaba valorada en US$ 380.000 millones.

El informe describe esa aceleración como ilustrativa de “la magnitud de la aceleración observada”.

El crecimiento de los ingresos sigue la misma tónica. A fines de 2025 Anthropic registró ingresos anuales de US$ 9.000 millones; en mayo de 2026 esa cifra superó los US$ 47.000 millones, lo que, según XTB, supone “un crecimiento de más del quíntuple en solo cinco meses”.

Para el segundo trimestre de 2026 la compañía comunicó a sus inversionistas ingresos por US$ 10.900 millones, más del doble de los US$ 4.800 millones del primer trimestre.

OpenAI, por su parte, cerró en marzo de 2026 una ronda récord de US$ 122.000 millones que la dejó con una valoración de US$ 852.000 millones, aunque, según el informe, no reveló métricas de ingresos trimestrales comparables, “lo que dificulta una comparación directa y reduce la transparencia para posibles inversionistas”.

Rentabilidad: un “hito” para el sector

En materia de indicadores clave, el análisis destaca la rentabilidad de Anthropic. La empresa proyecta un beneficio operativo de US$ 559 millones para el segundo trimestre de 2026, su primer trimestre con utilidades.

“Se trata de un hito histórico para el sector, que demuestra que es posible combinar un crecimiento acelerado con la sostenibilidad financiera, aunque sea de forma transitoria”, señala el informe.

OpenAI, por el contrario, enfrentaría un camino más largo hacia la rentabilidad, presionado por un gasto acumulado en capacidad computacional que podría superar los US$600.000 millones hacia 2030.

Esa cifra debe leerse como inversión o compromisos de gasto en infraestructura para escalar sus modelos, no como pérdidas contables equivalentes. Sin embargo, también es importante subrayar que Anthropic podría volver a terreno negativo a medida que acelere sus inversiones en infraestructura para responder a la creciente demanda.

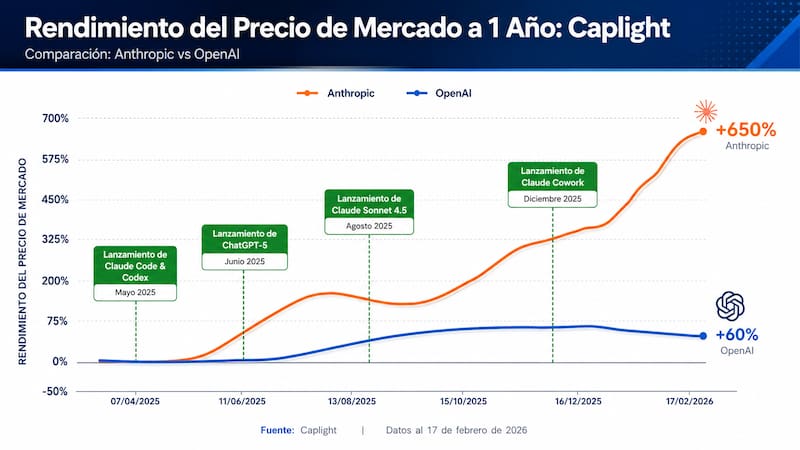

El interés inversor se dispara

El segundo gráfico, con datos de Caplight, sigue la evolución del precio de mercado de ambas compañías en el mercado de capital riesgo durante los doce meses previos a marzo de 2026.

La curva de Anthropic asciende de forma escalonada, con inflexiones que coinciden con sus lanzamientos de producto (Claude Code & Codex, Claude Sonnet 4.5 y Claude Cowork): tras un primer repunte hacia mediados de 2025 y una posterior corrección, la trayectoria retoma el alza y se empina con fuerza en el tramo final hasta acumular un avance de 650%.

La curva de OpenAI, en contraste, se mantiene comparativamente plana en torno a un 60%-75% e incluso cede levemente al cierre. El informe subraya que el interés por Anthropic “se ha disparado más de un 650% en los últimos 12 meses”.

Dos salidas a bolsa en el horizonte

El informe prevé que ambas compañías salgan a bolsa en 2026. Anthropic contrató al estudio de abogados Wilson Sonsini para estudiar la operación, que “podría situarse entre las mayores de la historia” junto a las de SpaceX y OpenAI; esta última, en tanto, apunta a un debut en septiembre de 2026 para levantar capital adicional.

En su balance final, XTB sostiene que, para quienes consideren posicionarse en la fase previa a la salida a bolsa, Anthropic es “la empresa con la mayor asimetría de crecimiento, respaldada por indicadores de ingresos excepcionales y por los primeros indicios de rentabilidad operativa en el sector”.

OpenAI, en cambio, ofrece “una marca de consumo insustituible y una infraestructura a gran escala ya consolidada”, aunque con un horizonte de rentabilidad considerablemente más lejano y un perfil de capital igualmente exigente.

| <b>Métrica</b> | <b>Anthropic</b> | <b>OpenAI</b> |

|---|---|---|

| Valoración actual | US$ 965.000 millones | US$ 852.000 millones |

| Última ronda de financiación | US$ 65.000 millones (mayo 2026) | US$ 122.000 millones (marzo 2026) |

| Ingresos anualizados | US$ 47.000 millones (mayo 2026) | No revelado |

| Ingresos 2T 2026 | US$ 10.900 millones | No revelado |

| Ingresos 1T 2026 | US$ 4.800 millones | No revelado |

| Beneficio operativo 2T 2026 | US$ 559 millones | Negativo |

| Proyección de rentabilidad | 2T 2026 (primer trimestre con beneficios) | 2030 |

| Inversiones en TI para 2026 | US$ 15.000 millones/año (SpaceX) | US$ 50.000 millones |

| IPO previsto | 2026 (fecha no anunciada) | Septiembre de 2026 |

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE