Por Marlén Gac

Por Marlén Gac¿Chile más riesgoso tras el 18-0? Cómo cambió la percepción de los inversionistas después de la crisis social

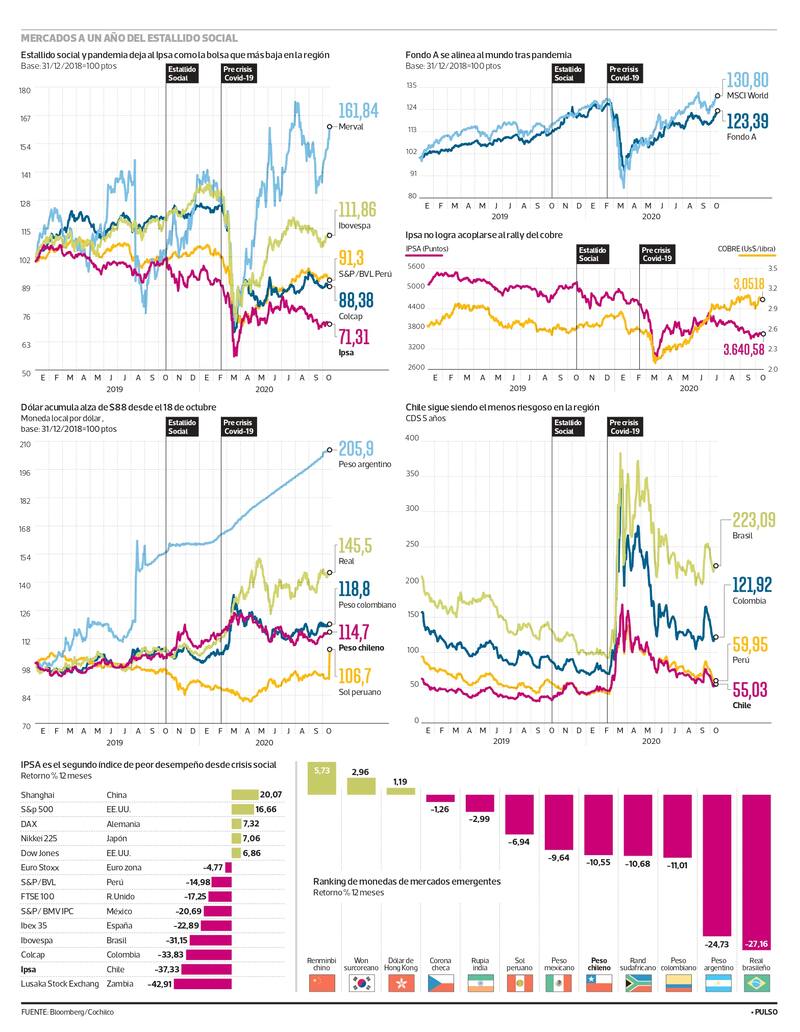

Desde el 18 de octubre de 2019 a la fecha, la Bolsa de Santiago es la segunda plaza de peor desempeño en el mundo con un retroceso de 33,7% medido en dólares. Zambia ocupa el primer puesto. La incertidumbre tras el estallido social impide a JP Morgan asignar recomendación de comprar acciones locales. Esto, a pesar de celebrar los estímulos fiscales y el control de la pandemia. La baja de rating soberano que aplicó Fitch a Chile engloba algo que el mercado ya anticipaba.

A casi un año del estallido social del 18 de octubre, los activos financieros muestran que Chile es un país más riesgoso, dado que los inversionistas exigen un premio mayor al que históricamente exigían, y en particular la ventaja que se observaba frente a sus pares de la región acortó.

Si bien la pandemia es un factor de gran peso en la ecuación, las acciones bonos y tipo de cambio reflejan un clima de incertidumbre propio más allá del impacto económico de la crisis sanitaria. (Ver infografía)

Fitch Ratings vino a coronar esta mayor percepción de riesgo que ya existía entre los inversionistas. El jueves rebajó la nota crediticia de Chile a “A-” con perspectiva “estable”.

Según la agencia, la rebaja refleja el debilitamiento de las finanzas públicas, a raíz de las presiones para aumentar el gasto social luego de las protestas a entre octubre y noviembre de 2019. Dicho escenario se agravó por la recesión económica que generó el coronavirus.

Lo que se ha observado es una salida de capitales a partir de esa fecha, lo que presionó a diversos activos desde entonces.

Desde el 18 de octubre a la fecha, la Bolsa de Santiago es la segunda de peor desempeño del mundo -después de Zambia- al acumular una caída de 33,7% medido en dólares.

Así, el IPSA transa a un ratio bolsa libro de 1,1 veces, frente a la relación de 1,4 veces previo al 18 de octubre. Esto quiere decir que las acciones están más baratas que previo al estallido.

“Actualmente el índice local se encuentra transando con importantes descuentos comparado a su historia tanto a nivel de múltiplo precio/utilidad 2021E y ratio bolsa libro. Por otro lado, si uno toma la mediana de las valorizaciones de las bolsas en América Latina, se ve que transan con un premio de 11,5% en comparación a su promedio de los últimos 10 años, lo que esto confirma que la bolsa local está transando con un descuento importante frente a sus pares regionales, especialmente Brasil que en la actualidad se encuentra transando con un premio de 23% (P/U 2021E) comparado a su promedio de los últimos 10 años”, explican desde BICE Inversiones.

En medio del incierto escenario que instaló el estallido de la crisis social y las discusiones políticas que se encaminan, la pandemia impactó con mayor fuerza a los activos locales frente a los mercados de América Latina. De hecho, a pesar de la reactivación de la economía local, la Bolsa de Santiago no logra acortar la brecha entre sus pares de la región. (Ver infografía).

“Si bien todas las bolsas han estado muy golpeadas por la pandemia y hemos visto bastante volatilidad en los mercados durante este año, hay un castigo particularmente hacia el mercado chileno atribuible a las tensiones locales que se han agudizado desde el 18 de octubre del año pasado. Esto se traduce en el descuento con que vemos transando al IPSA con respecto a mercados emergentes y Latinoamérica. Este descuento podría hacerlo atractivo a inversionistas internacionales, pero claramente hay factores de riesgo local que deberán tomarse en consideración”, dice Ana Farren, analista de estrategia de Bci Corredor de Bolsa.

La tensión política impide a JP Morgan elevar su recomendación para las acciones locales, a pesar de que el banco de inversión ha destacado en diversas ocasiones el manejo del coronavirus en Chile y la magnitud de los estímulos fiscales.

“Mantenemos recomendación neutral para Chile. Principales impulsores: perspectivas favorables para el precio del cobre (50% de las exportaciones, positivo impacto del estímulo fiscal Covid-19, que debería ayudar a Chile a superar a LatAm tanto en 2020 como en 2021, recuperación en las utilidades de las compañías a partir del tercer trimestre del año en adelante, en línea con la reapertura de la economía, y valoraciones baratas, ya que Chile solía cotizar con una prima del 17% frente a LatAm en términos de ratio bolsa libro, mientras que el descuento actual corresponde a 32%. Sin embargo, la incertidumbre política nos impide asignar una recomendación de sobreponderar Chile”, explica el banco de inversión.

Dólar y bonos

El giro en las perspectivas de los inversionistas hacia Chile también se observa en el premio al riesgo asignado a los activos locales. El 18 de octubre, el riesgo país se ubicaba en 33,6 puntos base frente al Tesoro de EEUU, para luego subir a 55 puntos puntos base al cierre de las operaciones del viernes, quedando casi en línea con Perú.

El dólar, en tanto, registra un avance de $88 en estos 12 meses y se ubica en $796. El 18 de octubre el tipo de cambio se ubicaba en $712, nivel que hoy en el mercado descartan retornar.

“Creo muy difícil que el peso chileno vuelva a niveles previos al estallido social. El proceso de reescritura constitucional comenzará pronto, creemos que habrá algo de volatilidad en torno a eso. También creo que el proceso de reescritura durará hasta bien entrado 2023, por lo que la volatilidad y la presión sobre la moneda podrían durar un tiempo”, explica Brendan McKenna, analista de mercados emergentes en Wells Fargo.

El castigo -o bajos precios- con el que transan los activos financieros locales parece no ser suficiente para captar la atención de los inversionistas. Y es que a pesar de la estabilidad en las cifras de contagios de coronavirus en Chile, el proceso constituyente que se avecina pone una cuota de incertidumbre relevante durante los próximos 18 meses.

“En la parte de la renta fija, los bonos más riesgosos del mercado local también incorporan un premio por riesgo considerablemente más alto que sus comparables. Todo lo anterior nos habla de una incertidumbre que ya se encuentra instalada en los precios de mercado, más allá del impacto económico de la pandemia (...) Es un reflejo de que los inversionistas, locales y extranjeros, no están dispuestos a comprar activos chilenos a los mismos múltiplos que hace un año”, explica Daniel Soto, jefe de Estrategia de Inversiones Sura Asset Management Chile.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

Casi nadie tiene claro qué es un modelo generativo. El resto lee La Tercera.

Plan Digital$6.990 al mes SUSCRÍBETE