Por Mariana Marusic

Por Mariana MarusicLos modelos sueco y uruguayo que ha mirado el gobierno para su reforma previsional, bajo el prisma de las AFP

El Observatorio Perspectivas, vinculado a la Asociación de AFP, realizó dos estudios para analizar el pilar contributivo que tienen ambos países. Ahí concluye que el sistema uruguayo es "complejo" y que tiene muchas diferencias respecto al chileno, ya que existen problemas y desafíos previsionales muy diferentes. Y respecto al esquema sueco, afirma que "es menos eficiente que el sistema chileno en transformar ahorro en pensión”.

Suecia y Uruguay son dos países que ha tenido como referencia el gobierno para elaborar su reforma previsional. Es por esto que el Observatorio Perspectivas, vinculado a la Asociación de AFP, realizó dos estudios para analizar cada uno de esos sistemas de pensiones, pero centrándose en el pilar contributivo.

El documento más reciente es sobre Suecia, donde se muestra que desde 1994 el sistema de pensiones de dicho país está formado por dos tipos de cuentas individuales. El primero, son las de capitalización individual como las que existen actualmente en Chile, ya que las cotizaciones del trabajador se depositan en su propia cuenta que se invierte en el mercado financiero, y la pensión se determina en base al ahorro que hay en esa cuenta.

El segundo tipo son las llamadas cuentas nocionales, donde “las cotizaciones del trabajador financian las actuales pensiones (reparto). Éstas se anotan en su cuenta individual ficticia, a la que se le aplica una simulación de rentabilidad (crecimiento del salario promedio). La pensión se determina en base al ahorro en esa cuenta ficticia”, señala el estudio del Observatorio, que se dedica a analizar temas de pensiones y mercado laboral.

Justamente el gobierno, con su reforma, pretende mantener las cuentas de capitalización individual en Chile, para depositar allí un 10,5% de la cotización. Y el 6% de cotización adicional que se establecería en el proyecto, iría a un fondo común que funcionaría con cuentas nocionales.

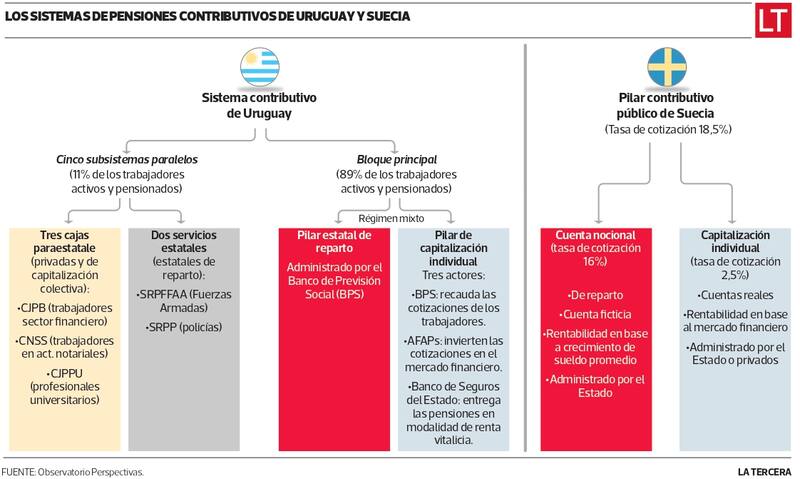

El análisis del Observatorio Perspectivas explica que Suecia tiene actualmente una tasa de cotización de 18,5%, donde un 16% se deposita en cuentas nocionales y un 2,5% en cuentas de capitalización individual. Las primeras son administradas por el Estado, mientras que, en la cuenta de capitalización individual el afiliado puede elegir su administrador, ya sea privado o estatal.

El documento sostiene que “el sistema sueco es menos eficiente que el sistema chileno en transformar ahorro en pensión”. Según el texto, en Suecia “el retorno ficticio de las cuentas nocionales ha sido muy inferior al retorno de la cuenta individual, ya que las cotizaciones en vez de invertirse en el mercado financiero, se usan como gasto en las actuales pensiones”.

Realizan una simulación para un hombre soltero, sin hijos, que entró a trabajar en 1988 a los 34 años y se retiró en 2019 a los 65 años, es decir, cotizó durante 32 años, por un sueldo imponible de $500 mil (17,85 UF), y comparan qué pensión recibiría dicho afiliado en dos escenarios.

El primero de esos escenarios, es si el 16,5% de su sueldo se deposita en su cuenta de capitalización individual, con la rentabilidad que da el mercado financiero. En este caso, su pensión sería $540.453.

El segundo escenario, es si un 10,5% de su sueldo se deposita a capitalización individual y un 6% a una cuenta nocional con una rentabilidad ficticia equivalente al crecimiento del sueldo imponible promedio del país. En este caso, su pensión sería de $458.577. Esto se traduce en $81.876 mensuales menos que en un escenario donde todo se destina a cuenta individual, o casi $1 millón anual.

La directora ejecutiva del Observatorio, Elisa Cabezón, señala que “en la estimación de las cuentas nocionales no se incluyó los ajustes a la baja que se realizan en épocas de recesión económica, ajustes que usa el modelo sueco, por lo que el monto podría ser incluso más bajo”.

En todo caso, este cálculo apunta a medir el mayor o menor retorno que obtendrían los recursos en cada escenario debido la rentabilidad que se obtiene por sus inversiones, pero no considera eventuales transferencias de recursos que pueda recibir dicho pensionado desde el fondo común solidario que propone el gobierno.

El documento también concluye que “el sistema chileno inyecta más ahorro nacional que el sueco. Con la cuenta individual los ahorros previsionales ayudan a financiar la economía y los chilenos pueden acceder a préstamos más baratos. Esto se pierde con las cuentas nocionales, que al ser reparto, no hay ahorro invertido”.

Además, según el estudio, la reforma del gobierno chileno estaría avanzando en el sentido opuesto a Suecia, ya que argumenta que dicho país antiguamente tenía un sistema de reparto con beneficio definido, esto es que se prometían ciertas pensiones determinadas según el número de años cotizados y mejores 15 sueldos, pero “el envejecimiento de la población lo volvió financieramente insostenible”.

Es por esto, precisa, que “en 1994 Suecia crea las cuentas nocionales, para transitar desde el reparto con beneficio definido a un sistema con cuentas individuales, permitiendo al Estado tener recursos para pagar las pensiones del antiguo sistema. Instalar cuentas nocionales sería ir en sentido opuesto y volver a reparto”.

El análisis también dice que “el gobierno quiere instalar solidaridad entre los trabajadores formales, lo que podría debilitar el empleo formal. Esto no sucede en Suecia. La solidaridad la realiza el Estado a través de las rentas de la nación”.

Uruguay

Por otro lado, en el estudio ¿Cómo es el sistema de pensiones uruguayo que mira el gobierno?, el Observatorio Perspectivas recuerda que el ministro de Hacienda, Mario Marcel, dijo hace un par de meses que “probablemente se va a parecer al caso de Uruguay” lo que están pensando incorporar en la reforma para las AFP y el rol del Estado respecto a la administración de los fondos. Esto, porque mencionó que “va a haber un administrador público y administradores privados, y las personas van a poder elegir entre ellos”.

Pero la fundación ligada a las AFP señala que el sistema uruguayo es “complejo, compuesto por un bloque principal y cinco subsistemas paralelos, cada uno con sus propias reglas y parámetros. La pertenencia a cada uno depende de la actividad económica del afiliado”.

El bloque principal cubre al 89% de los trabajadores activos y pensionados. Este bloque es mixto, ya que los trabajadores cotizan en dos pilares. Primero, en el pilar estatal de reparto, donde el estudio menciona que una parte de las cotizaciones de los trabajadores financian las actuales pensiones, que son de beneficio definido, en base al número de años cotizados y al sueldo promedio de los últimos años. Este es administrado por un ente estatal autónomo, que es el Banco de Previsión Social (BPS).

En segundo lugar, dentro del bloque principal también está el pilar de capitalización individual, donde “una fracción de las cotizaciones de los trabajadores se acumulan en cuentas individuales y se invierten en el mercado financiero”. Acá hay tres actores: el BPS, que es el encargado de recaudar las cotizaciones de los trabajadores y distribuirlos a las Administradoras de Fondos de Ahorro Previsional (AFAP); las AFAP, que son empresas encargadas de invertir los ahorros en el mercado financiero -en Uruguay existen cuatro AFAP que pueden elegir los afiliados, una de ellas es estatal y las tres restantes son privadas-; y el tercer actor es el Banco de Seguros del Estado (BSE), que es una aseguradora estatal que recibe de las AFAP los saldos en las cuentas de los afiliados al final de su vida activa para convertirlas en pensiones en modalidad de renta vitalicia.

El Observatorio Perspectivas también concluye que “al comparar los dos países encontramos que los desafíos en pensiones en cada país son distintos”. Esto, porque desde la fundación creen que “el desafío de Chile es fortalecer el mercado laboral formal: en Uruguay, el porcentaje de la población en edad de trabajar (mayor de 14 años) que trabaja y cotiza en el sistema de pensiones (empleo formal) es un 53%, versus un 35% en Chile”. En tanto, agregan que “el desafío de Uruguay es la futura sostenibilidad financiera de su sistema”.

Sobre esto último, el estudio dice que “el uso de recursos fiscales para pagar los déficit de los sistemas de reparto equivale a un 6,25% del PIB y se proyecta que llegará a 10,87% por el envejecimiento de la población”. Asimismo, señala que “esto podría tensionar de forma importante la disponibilidad de recursos públicos en otros programas sociales futuros, generando problemas de inequidad intergeneracional”.

Y sobre el desafío de nuestro país de fortalecer el mercado laboral formal, advierte que “en la futura reforma, Chile busca incrementar la tasa de cotización, lo que encarece y desincentiva el empleo formal. El gran desafío será aumentar la tasa minimizando el efecto negativo sobre el empleo”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

CYBER 50% Plan Digital+$5.990 al mes SUSCRÍBETE