Por Marlén Gac

Por Marlén GacIPSA a un paso de cerrar su peor semestre desde 2008, tras caída de Lehman Brothers

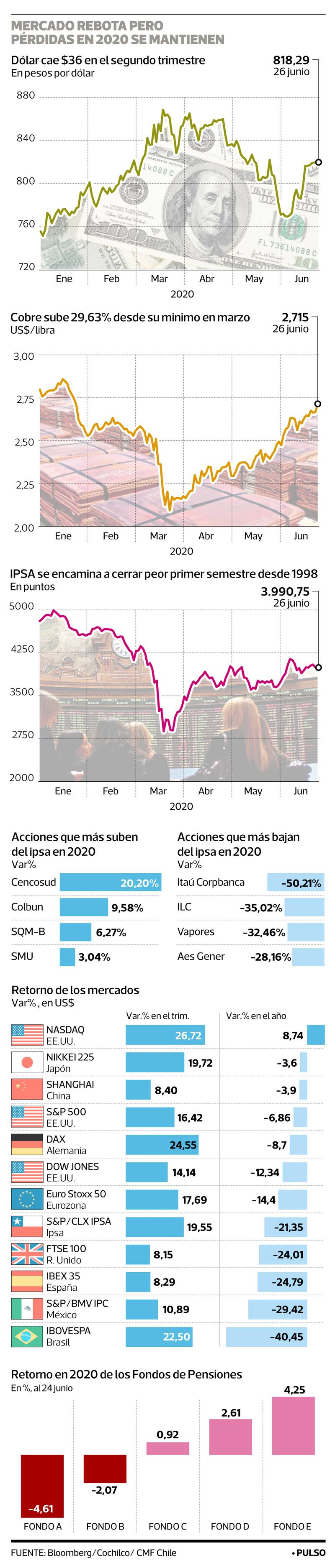

El balance de los últimos tres meses trae mejores noticias. El cobre se encamina a despedir su mejor trimestre desde la crisis subprime, mientras el dólar registra la mayor caída trimestral en cuatro años.

Los mercados están a pasos de cerrar uno de los semestres más turbulentos de la última década. En estos seis meses, los inversionistas fueron testigo de la mayor contracción económica desde la Gran Depresión, seguido por el sorprendente rebote en los precios, cuya velocidad parece no tener precedentes.

Si bien el balance del segundo trimestre da cuenta del optimismo en torno a la reactivación de la actividad en China, Europa e incluso en Estados Unidos, así como también por el incondicional apoyo de la Reserva Federal, la recuperación no fue suficiente para amortiguar las pérdidas de febrero y marzo.

La recuperación también se observa en Chile, pero en menor magnitud ante el sostenido avance del virus. La Bolsa de Santiago acumula alza de 15% en el segundo trimestre, su mejor desempeño desde los tres primeros meses de 2017.

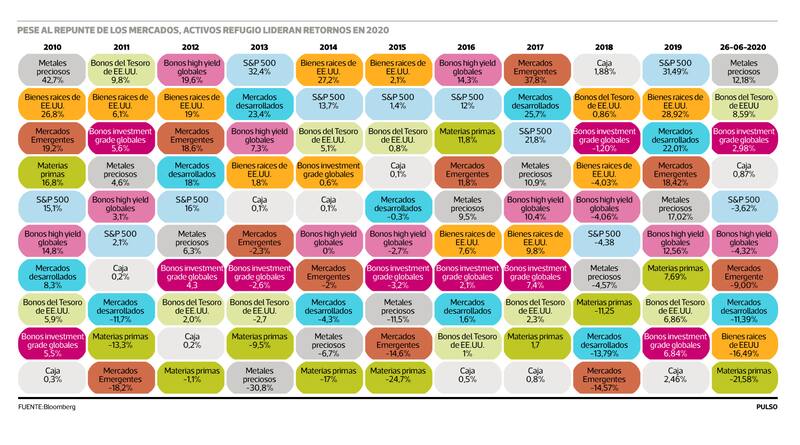

Sin embargo, las malas noticias vienen del balance de la primera mitad del año: el IPSA suma una una caída de 14%, mayor descenso semestral desde diciembre de 2008, tras la quiebra de Lehman Brothers. Además, se trata del peor primer semestre desde 1998. (Ver infografía)

En su última actualización para mercados emergentes, JP Morgan mantuvo su recomendación neutral para las acciones chilenas debido al fuerte descuento con el que transa la bolsa local, la exposición hacia materias primas y la “agresiva” respuesta de estímulos fiscales.

En ese sentido, el desempeño del cobre refleja el optimismo por la reactivación de la economía de China, lo cual desvanece, de momento, los temores por un desplome en la demanda.

El metal rojo se ubica en US$2,715 la libra, su mayor valor desde el 23 de enero pasado. Desde su menor nivel del año, acumula alza de 30%. De esta forma, el cobre se encamina a cerrar su mejor trimestre desde junio de 2009, con avance de 25% en el periodo. A nivel semestral, registra una tibia caída de 2,8%.

La recuperación del cobre tiene efectos concretos en el tipo de cambio local. El dólar cerró la jornada de ayer en $818,2, lo que implica una caída de $36 en el segundo trimestre. Se trata de su peor desempeño trimestral en cuatro años. Desde su mayor nivel de $868,6, apuntado el 18 de marzo, la divisa norteamericana acumula un desplome de $50.

Julius Baer recomienda sus clientes una postura neutral para la renta variable local, pues la dificultad de para contener el avance del virus, junto con los riesgos por la crisis social, limitan el espacio para mayores alzas en los precios.

“A nivel de país, nuestro equipo de renta variable está sub-ponderando Brasil y México, y permanece neutral en Chile y Colombia. En consecuencia, recomienda sub-ponderar las acciones latinoamericanas en su conjunto, y sugiere invertir en acciones asiáticas, en particular chinas, así como en acciones estadounidenses, que se benefician de una recuperación económica más rápida”, explica, el jefe de inversiones para LatAm de Julius Baer, Esteban Polidura.

Fondos de pensiones se recuperan

En línea con el rebote de los precios en el mercado local, los multifondos de las AFP amortiguaron las pérdidas del primer trimestre.

Con excepción del fondo A, las rentabilidades reales del segundo trimestre se ubican en niveles históricos. Entre abril y junio, los fondos B y C acumulan retornos de 14,1% y 14,2%, respectivamente, mientras que el D y el E, registran avances de 13,5% y 9,5%, respectivamente. En tanto, la rentabilidad real del fondo A se ubica en 15% durante el segundo trimestre.

Sin embargo, dichas alzas no bastaron para compensar el trimestre anterior, y en el acumulado en estos seis meses, los retornos son negativos.

El fondo A y B apuntan bajas de 4,6% y 2,1%, respectivamente, en el semestre.

Inédito rebote

A nivel global, las sorpresas las lidera Wall Street. Luego de haber puesto fin al rally más extenso en la historia de EEUU, las acciones se dispararon a una velocidad sin precedentes. Sin embargo, el pánico registrado entre febrero y marzo aún no se revierte. (Ver infografía)

El S&P500 se encamina a despedir el segundo trimestre con avance de 17,5%, mejor variación trimestral desde 1998. En menor magnitud, el Dow Jones acumula alza de 15%, siendo su mejor desempeño trimestral desde la crisis subprime.

Eso sí, las malas noticias vienen del balance semestral, pues el S&P500 acumula una caída de 6,8% en el periodo. En tanto, el Dow Jones se encamina a cerrar su peor semestre desde diciembre de 2008, al registrar pérdidas de 13%.

Una historia similar se observa en Brasil, pues el desempeño en lo que va del año opaca las ganancias de los últimos tres meses. En concreto, el Bovespa acumula una caída de 18%, siendo su peor semestre desde 2015. A nivel trimestral, el rebote alcanza un 30%, siendo el mayor retorno trimestral desde diciembre de 2003.

“La volatilidad sigue siendo alta, a pesar de la recuperación de los activos de riesgo. El VIX (índice que mide la volatilidad de los mercados) se mantienen en niveles elevados. Con un mejor impulso de crecimiento, esperamos una disminución de la volatilidad hacia el segundo semestre, pero no del todo baja. más bajos en. Una mayor normalización en las actividad económica podría beneficiar a los activos de deuda en relación con las acciones globales”, indica un reporte de Goldman Sachs.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE