Cómo está la cultura digital en las empresas chilenas: bajo conocimiento de la estrategia, pero más preocupación por los datos y el cliente

Una encuesta realizada por CLA Consulting e Icare a más de 350 directores, socios, dueños, gerentes generales y gerentes de primera línea, indicó los efectos que tuvo la pandemia en la transformación digital, así como las áreas que aún están al debe.

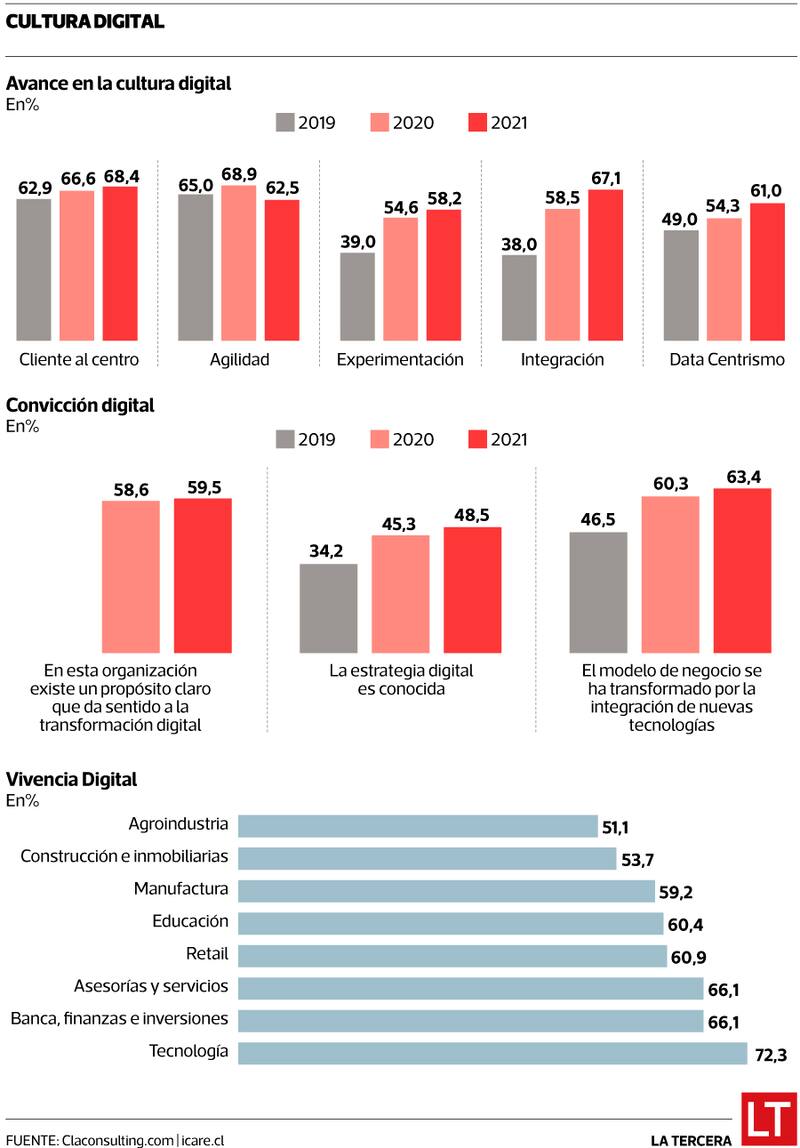

A pesar de que desde 2019 ha aumentado el nivel de conocimiento de la estrategia digital en las organizaciones, aún este sigue siendo bajo. Esta es una de las principales conclusiones del Reporte de Cultura Digital 2022 desarrollado por CLA Consulting e Icare, acerca de cómo la denominada “Transformación Digital” está realmente llegando al torrente sanguíneo de las empresas en sus diversas áreas. El informe indica que esto podría deberse “a la ausencia de una estrategia clara o a culturas que tienden a ser más bien jerárquicas, en donde no se involucra suficientemente a los colaboradores en la estrategia de negocios”.

En términos generales, los resultados arrojan que en 2021 se alcanzo un 63,4% de alta “vivencia” de la cultura digital, lo que constituye un alza de casi 15 puntos con respecto a la primera medición desarrollada en 2019 (48,6%). Sin embargo, si se compara el año pasado con 2020 (60,6% de vivencia), el crecimiento es de 2,8 puntos. Para efectos del estudio, se entiende por vivencia el porcentaje de personas que siente una cultura digital dentro de sus empresas y cómo la asimilan.

Para la versión de este año, se les preguntó a más de 350 ejecutivos de empresas chilenas, utilizando una base de datos proporcionada por Icare y CLA Consulting, con foco en directores, socios, dueños, gerentes generales y gerentes de primera línea. La encuesta se realizó entre los días 1 de diciembre de 2021 y 12 de enero de 2022.

La columna vertebral del estudio es el establecimiento de cinco dimensiones que permiten crear una cultura digital en las compañías: “cliente al centro”, definido por cómo la empresa pone énfasis en agregar valor a sus clientes; “agilidad”, que dice relación con la proactividad ante los cambios; “experimentación”; “integración”, referida a la colaboración y sinergias internas; y “data-centrismo”, o sea, en qué medida la organización basa sus decisiones en datos y no en supuestos, costumbre o impulsos.

Según el informe, tener al “cliente al centro” es la dimensión más importante, con un 68,4% de las respuestas (ver gráfico). Ahora, si se hila más fino en esta área, la industria con percepción más alta respecto de tal dimensión es la de asesorías y servicios (76,9%), mientras la con percepción más baja es la de construcción e inmobiliarias (57,1%). Al respecto, Lorenzo Gazmuri, presidente de Icare, comenta: “Queremos empresas que construyan relaciones virtuosas y vínculos de confianza con todas las personas con quienes se relacionan para generar beneficios que ponen al centro el bien común de nuestra sociedad. Empresas que promuevan una cultura centrada en las personas y que se relacionen con cada una de ellas con respeto, equidad, justicia y dignidad”.

Falta de agilidad

Por otro lado, la dimensión “integración” es la que más mejoró en 2021 con respecto al año anterior, con 8,6 puntos de alza, e incluso, con casi 30 puntos de aumento en relación al 2019, primer año en que se realizó la encuesta.

Pero, “a pesar de que todas las dimensiones subieron en el último índice, la de ‘agilidad’ sufrió un retroceso, lo que tiene múltiples interpretaciones, como por ejemplo, que la emergencia sanitaria ya pasó su momento más critico y hoy estamos viendo la vuelta a le etapa prepandémica. Entonces, hay una necesidad de los equipos y liderazgos de querer volver al periodo anterior, pero aún no está claro qué es lo que hay mantener, desechar o incorporar”, señala Gregorio Etcheverry, socio y consultor de CLA Consulting y profesor de la Universidad Adolfo Ibáñez, y agrega: “Empieza a ser más evidente la necesidad de entender para qué transformarse digitalmente. Esto nos indica, en definitiva, que es muy difícil cambiar la cultura al interior de las empresas”.

Según el documento, la industria con percepción más alta respecto de la dimensión “agilidad” es la banca, finanzas e inversiones (67%), mientras la con percepción más baja es la agroindustria (49,8%).

La variable mejor evaluada se relaciona con la capacidad de ajustar rápidamente los planes de trabajo frente a cambios en el negocio (79,5%). Por último, la variable peor evaluada se relaciona con la autonomía. Es decir, la capacidad que tienen y se les da a los colaboradores de empoderarse, autogestionarse y asumir la responsabilidad personal (51,8%).

Ahora, de las cinco dimensiones, la con menor presencia este 2022 fue la de “experimentación”, con un 58,2% de las menciones, aunque de todos modos subió versus el estudio del año pasado, cuando fue de 54,6%, y aún mucho más en relación a 2019 (39%).

Como sea, Etcheverry concluye que la evolución de la cultura digital entre 2019 y 2020 tuvo un salto enorme y esperable, principalmente debido a la pandemia, lo cual bajó lógicamente a medida que se comenzó a volver a la normalidad el año pasado y parte de 2022.

De hecho, en sus conclusiones finales, el reporte de Cultura Digital 2022 indica que “los resultados de este estudio muestran señales esperanzadoras. Necesitamos volver a concentrarnos en el desarrollo de organizaciones más ágiles que puedan potenciar la adaptación de las organizaciones. En otras palabras, la filosofía ágil que está a la base de las nuevas formas de trabajar es lo más complejo de cambiar, ya que implica dejar de lado las formas más tradicionales de ser organización, y avanzar hacia organizaciones que tengan una mayor capacidad adaptativa”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE