Por Carolina Pizarro

Por Carolina PizarroLas fichas que mueve Invercap para consolidarse como controlador de CAP

La última jugada le permitiría al holding sumar un nuevo cupo en la mesa de la acerera. Si antes de la compra del 6,77% de Mitsubishi, Invercap podía elegir a tres directores, ahora podría tener un cuarto representante. La japonesa, en tanto, mantendría sus dos cupos, pues la venta fue una decisión “matemática” que le permite mantener a sus representantes.

Un abril noticioso podría vivir CAP. La compañía productora de hierro y acero con operaciones en el norte y sur del país podría sufrir una modificación en su directorio y sumar un nuevo integrante en su mesa, el que ocuparía el puesto gracias a los votos de Invercap, holding de inversiones que hoy es el controlador de CAP y que gracias a las últimas fichas que ha movido en el mercado de capitales le permitiría elegir un representante más en la mesa de la acerera, confirman varias fuentes vinculadas con las firmas. Invercap elige a tres de los siete directores que tiene la compañía de hierro y acero. En la junta de accionistas de 2019, el holding puso en CAP a Roberto de Andraca Adriasola, Juan Rassmuss y a Jorge Salvatierra; Mitsubishi nombró a Tadashi Omatoi y a Marcelo Awad. La familia Von Appen eligió a Rodolfo Krause, presidente. El último director es Gerardo Jofré.

“Debería producirse un cambio en CAP porque Invercap, que nombraba tres directores, ahora podrá nombrar cuatro, por tanto, al menos un cambio de director va a ocurrir en abril próximo”, confirma un conocedor de las decisiones que está tomando la sociedad de inversión. La misma fuente detalla, eso sí, que todavía es muy anticipado hablar de potenciales nombres. “No hay nada aún”, dice. Además, CAP renovará su directorio en 2022 y la elección solo se puede adelantar si uno de los actuales directores renuncia antes de la junta.

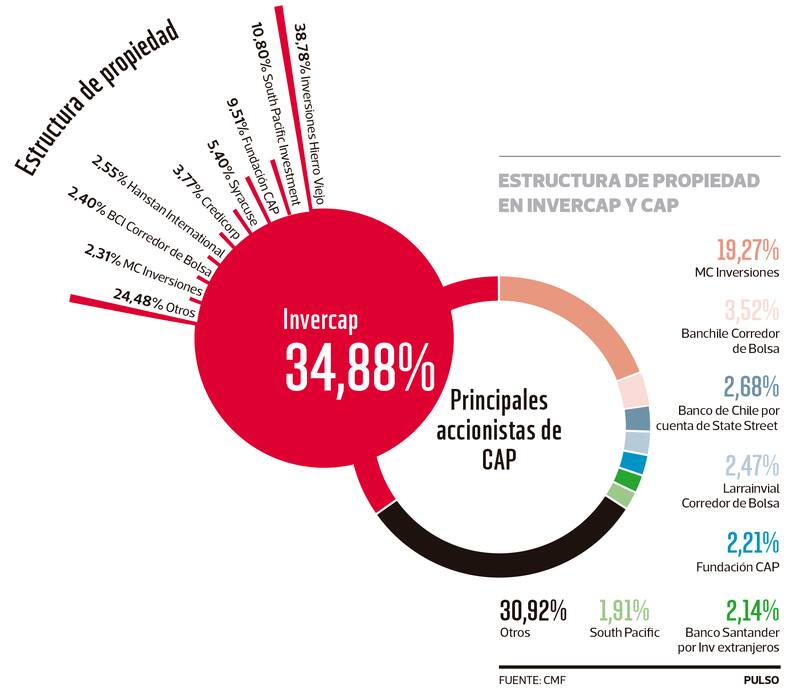

Invercap quiere que CAP tenga un controlador claro, rol que el holding que lidera Roberto de Andraca está empeñado en cumplir. En la actualidad, el holding tiene el 34,8% de la propiedad, pero aún está lejos de tener el 50%+1, rango que lo convertiría indiscutiblemente en el líder accionario de la compañía y aseguraría su primacía en el directorio. Por eso, desde marzo del año que la sociedad está abiertamente de compras. La transacción clave se acordó el 12 de febrero con Mitsubushi para comprar un 6,77% que la japonesa tiene en CAP. La operación, que contemplaba el desembolso de US$ 108 millones en los títulos y que se concretó el viernes 19, le permite a Invercap alcanzar el 41,65% de CAP.

Controlador claro

“Con todas las compras que está haciendo Invercap, lo que hace es transformarse en un controlador de verdad. Mientras más se acerca al 50%+1 de participación, más se acerca a posicionarse como un controlador claro en CAP”, explica un cercano al grupo. Y exactamente ese fue el principal mensaje que entregó De Andraca Adriasola a inicios de esta semana en La Segunda: “Creemos que tener un controlador claro da mayor estabilidad a la empresa y permite generar valor, enfocados en el largo plazo”, indicó. Invercap ya había destacado en su Memoria de 2019 que es el controlador de la compañía, según los artículos 97 y 99 de la Ley de Mercado de Valores. También plasmó el anhelo de seguir consolidando ese control. En marzo de 2020 el directorio acordó entregar un mandato “irrevocable” a Credicorp Capital Corredor de Bolsa con el encargo de adquirir acciones de CAP en el mercado de valores. Para eso, Invercap proveyó de US$ 27 millones a la corredora. Al momento de tomar esa decisión, la firma ya tenía el 31,32% de CAP. Durante ese mismo mes y los siguientes comenzó a subir su presencia. En junio de ese año alcanzó el 34,2% de la propiedad de la compañía acerera.

El empeño de que CAP tenga un controlador definido, dice una fuente que pide resguardar su nombre, viene de la mano de las nuevas generaciones que hoy están a cargo tanto de Invercap como de CAP -Roberto de Andraca Adriasola y Juan Rassmuss Raier- luego de la salida del histórico presidente de las firmas, Roberto de Andraca, el año 2017. En 2009 la entonces SVS indagó quién era el controlador final de la siderúrgica y minera. En esa oportunidad, el organismo consultó al empresario Juan Rassmuss -el fallecido padre del actual vicepresidente de Invercap- si el 39% que en ese momento tenía en Invercap lo convertía en controlador de Invercap. Rassmuss respondió que no tiene esa condición. En ese momento, Rassmuss Echecopar y Roberto de Andraca padre ya estaban distanciado, abriendo un nuevo ciclo que estuvo marcado por rencillas internas entre ambos grupos. Diferencias que incluso llevaron a Rassmuss a decir a la SVS que en la compañía existía otra persona que gracias a un acuerdo de actuación conjunta, tenía más votos que él y por ende, el control de Invercap. Hoy todo eso ya quedó atrás. CAP es controlada por Invercap, firma en la que la sociedad Hierro Viejo, de Rassmuss, tiene 38,7% de la propiedad. Su segundo mayor accionista es South Pacific Investments, con un 10,9%, ligada a los De Andraca. Más abajo está M.C. Inversiones, ligada a Mitsubishi Corporation, con el 2,31% (ver infografía).

Las razones de las compras

Según varias fuentes que conocen CAP e Invercap, con la venta de acciones Mitsubishi aún mantendría sus dos cupos en el directorio de la productora de hierro y acero. “Los japoneses vendieron el exceso de acciones que tienen y que no les afecta para elegir a los directores que ya tienen. Mitsubishi, que hoy día tiene dos directores en CAP, se quedará con las acciones matemáticamente exactas e indispensables para asegurar sus dos directores”, explican.

Las fuentes consultadas señalan además que, con estas compras, Invercap “se resguardó de perder un director”, lo que podría haber sucedido si la firma nipona se hubiese unido a otro accionista minoritario, hecho que le habría, teóricamente, haber quitado un lugar en la mesa a Invercap. Uno de los socios minoritarios de Invercap es Julio Ponce, quien el año 2019 logró poner en la mesa de la compañía a un representante -Patricio Contesse Fica- y es uno de los accionistas minoritarios que hoy tiene liquidez. Sin embargo, en el mercado destacan que las fichas de Ponce están puestas en SQM más que en lograr una mayor presencia en Invercap.

Las compras del holding también muestran, dice un exejecutivo de la empresa, que la firma “confía en los fundamentos del negocio” que hoy es mayormente ligada al hierro, metal que hoy está sufriendo una buena racha, al igual que el cobre. “El futuro se ve bien, tuvimos un buen 2020 y el 2021 se ve bien también”, adelanta un cercano a CAP.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE