Por Francisca Guerrero

Por Francisca Guerrero¿Otro superciclo de commodities? Covid-19 movió las piezas del tablero de las materias primas

Los analistas extranjeros no tienen un consenso respecto a las perspectivas de largo plazo. El escenario de desaceleración de China justifica las miradas más escépticas, mientras las interrupciones de la oferta y una liquidez a destajo de la Reserva Federal y otros bancos centrales respaldan a los más optimistas.

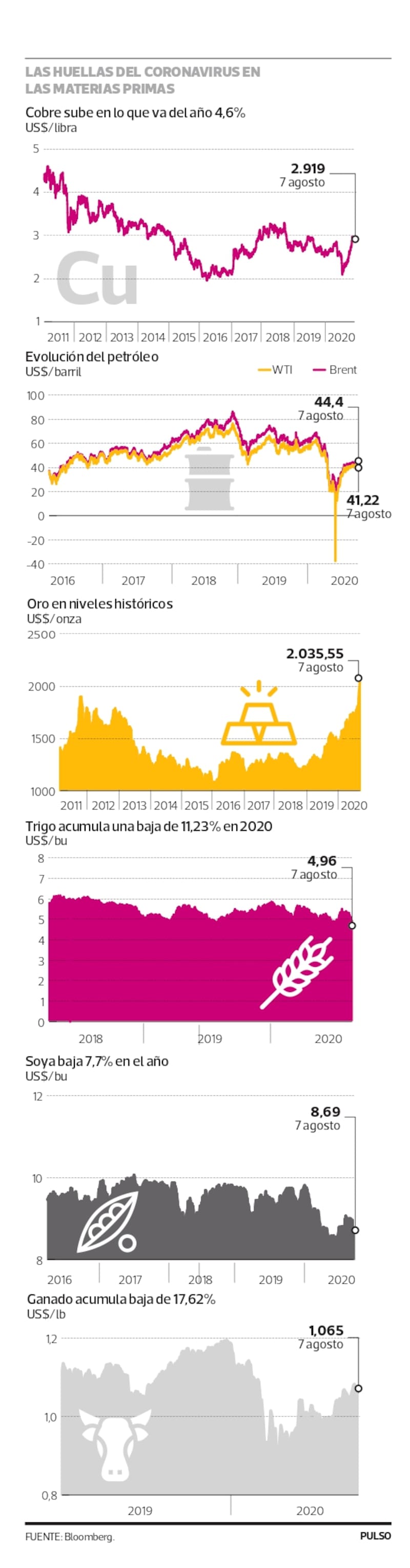

De los peores augurios a las más grandes expectativas se ha transitado este año, cuando se trata del mercado de los commodities. Derrumbes que en marzo dejaron al precio del petróleo en terreno negativo y al cobre con un descenso de 25% en lo que iba transcurrido del año ya son parte del pasado. En el primer caso, el repunte es de más de 100%, tanto para el Brent como para el WTI, mientras que nuestro principal producto de exportación ha subido 39,4% desde entonces.

Aunque la incertidumbre es la que manda en un mundo en pandemia, ya son varios los que ven elementos que logren sostener esta tendencia alcista en el largo plazo, tanto así que un nuevo superciclo aparece como una de las alternativas. Una inyección de liquidez sin condiciones de la Fed y otros bancos centrales y un dólar más débil son parte de las razones, junto con una oferta más restrictiva.

“El coronavirus interrumpió la demanda de productos básicos a nivel mundial hasta el punto de que el suministro podría reducirse durante años y especialmente el suministro marginal”, señala John Laforge, jefe de estrategia de activos reales en Wells Fargo, quien explica a PULSO que “el exceso de oferta ha sido el principal problema para los productos básicos en los últimos 10 años, y por qué los precios generalmente se han estancado. Necesitaban una interrupción para restablecer los precios”.

En función de lo anterior, Laforge se atreve a señalar que “esto muy bien podría ser el comienzo de un nuevo superciclo alcista para los commodities, donde los metales preciosos pueden ser solo el primer conjunto de productos que comience a aumentar”, apuntando por ejemplo al oro, que en el año ha subido 33,64%.

Los alicientes

Se trata de una mirada de largo plazo, que no impediría un retiro de ganancias en el futuro más cercano, con una consecuente baja temporal de los precios, plantea el mismo Laforge. Sin embargo, en la apuesta por mejoras más sostenidas no está solo.

“Esperamos que los precios continúen recuperándose para los principales productos básicos, incluidos petróleo y gas y complejos de metales preciosos e industriales, debido a las curvas de infección más bajas en Asia y Europa, la reapertura de las economías que impulsa la demanda de combustible y los grandes paquetes fiscales para acompañar la relajación monetaria”, indica Kenny Hu, analista de commodities en Citi Research, quien ve en este último punto una de las claves más relevantes.

Desde su punto de visto, “si bien el brote de Covid-19 marcó el peor choque deflacionario en décadas, la flexibilización monetaria posterior y el entorno débil del dólar estadounidense han apoyado un fuerte repunte en los precios de las materias primas”.

Completamente alineado con ese análisis está John Mothersole, director de investigación de IHS. “Un dólar más débil está facilitando un apoyo al precio de todos los commodities. La Fed está brindando liquidez a los mercados financieros. Ya no hay incentivos para ir a la deuda estadounidense, lo que lleva a una debilidad del dólar y esto a su vez conduce a un mayor apoyo de los commodities”.

Detractores

Sin embargo, no por eso Mothersole comparte la idea de que nos estemos adentrando a un nuevo superciclo. Desde su punto de vista esa alternativa “es demasiado optimista”, considerando que “lo que probablemente veremos un crecimiento más lento en el largo plazo con un crecimiento más lento del consumo para varias materias primas, por el impacto del Covid-19”.

En eso coincide el director de calificaciones corporativas para Latinoamérica en Fitch, Joe Bormann, quien señala que “un nuevo super ciclo de commodities no está en los escenarios base de la mayoría de los analistas”, esto debido a que “el nivel de crecimiento de la actividad económica en China no es la que solía ser seis o siete años atrás, cuando estábamos efectivamente en un superciclo”.

De esta manera, plantea que “podríamos llegar a ver un crecimiento estable de los commodities, pero no uno particularmente rápido para la mayoría”. Una visión similar tiene Bárbara Mattos, senior vicepresidenta de Moody’s, quien asegura que “es importante considerar los fundamentos en el mediano y largo plazo y lo cierto es que en términos de demanda no sabemos qué es lo que va a pasar. Particularmente en China lo que nosotros esperamos es un crecimiento más y más débil, por lo que esperamos un crecimiento más débil también para la demanda de cobre y otros metales”.

Además, para el caso del cobre, asegura que con muchos más los riesgo a la baja los que se enfrentan en el futuro. “El conflicto entre China y EEUU es un riesgo no solo en el sentimiento de los inversionistas, sino que también en términos prácticos, porque cualquier desaceleración en el comercio mundial también afecta la demanda china”.

La discusión seguirá abierta y depende en buena medida de qué se esté considerando como el motor principal del repunte. El gigante asiático ofrece un panorama más incierto, dado que si bien se recupera, lo hace en medio de un proceso de irreversible desaceleración. Sin embargo, Laforge no pone el foco ahí. “No creo que China haya sido el principal impulsor recientemente. Ha sido más acerca de la destrucción de la demanda, la eventual desaceleración del crecimiento de la oferta y la oferta de activos duros a medida que los bancos centrales devalúan sus monedas”, afirma.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE