Impacto de la pandemia en el mercado laboral lleva a una fuerte baja en los ingresos de los hogares y deuda sube a récord

La deuda total de los hogares, medida como porcentaje del ingreso disponible, subió a 76,4% el segundo trimestre.

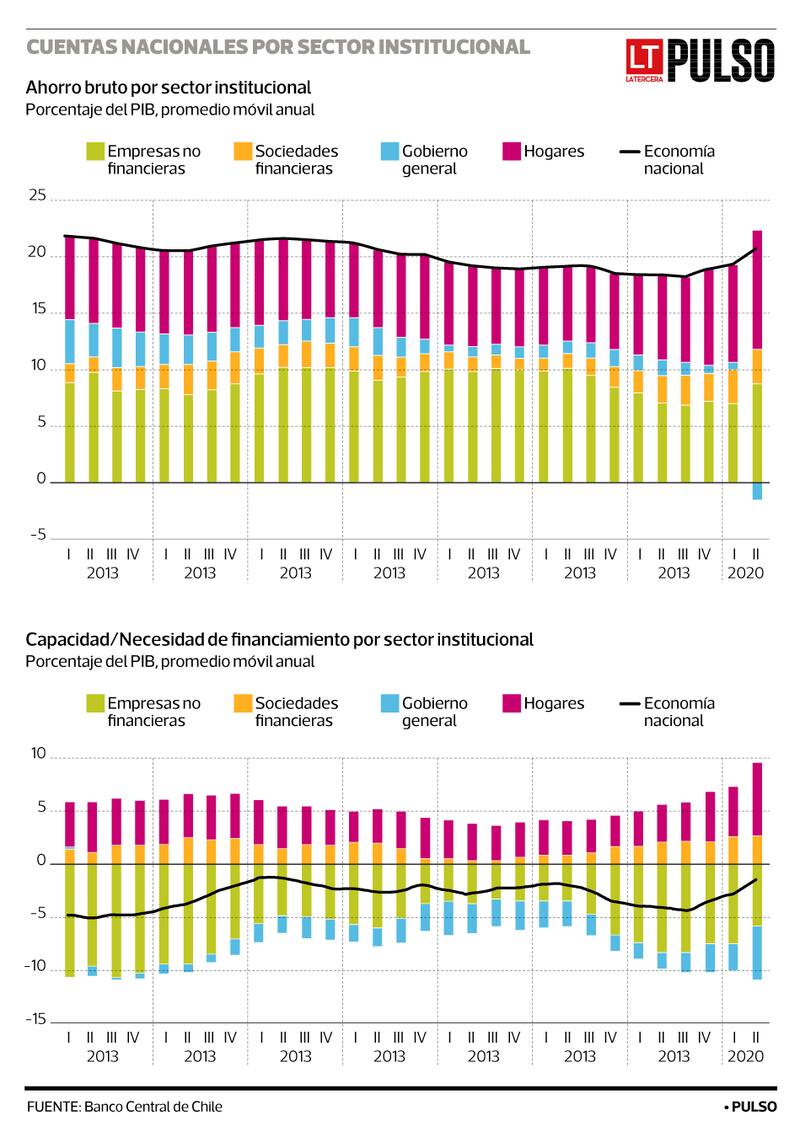

El impacto de la crisis del coronavirus en el mercado laboral ha tenido un severo efecto en los ingresos de los hogares y su nivel endeudamiento.

De acuerdo a los datos dados a conocer este martes por el Banco Central en su Informe de Cuentas Nacionales, la deuda total de los hogares, medida como porcentaje del ingreso disponible, alcanzó un récord de 76,4% segundo trimestre, frente al 75,4% de los primeros tres meses del año.

Así el indicador, que no debe interpretarse como carga financiera o pagos realizados por concepto de deuda, alcanzó el equivalente a 50,7% del PIB .

El mayor ratio deuda-ingreso del sector respondió al menor ingreso disponible anual, ya que el saldo mantenido en préstamos bancarios y frente a otros intermediarios de crédito disminuyó en el trimestre, añadió el Banco Central.

En cuanto a su balance, la riqueza financiera neta del sector alcanzó 218,7% del ingreso disponible, aumentando 23,0 puntos respecto del cierre anterior, por el mayor valor del patrimonio de los fondos de pensiones, dada la revalorización de los instrumentos que componen su cartera.

Ingresos

El ingreso disponible bruto de los hogares disminuyó 8% respecto del segundo trimestre de 2019, lo que se explicó principalmente por el deterioro del mercado laboral y su consecuente impacto en las rentas de la producción (esto es, salarios e ingresos de independientes formales e informales), con una incidencia negativa de 9,6%.

Por su parte, las rentas de la propiedad (retiro de utilidades, intereses, entre otros), incidieron negativamente en 1,7%.

En sentido contrario, el pago de impuestos, las prestaciones sociales netas de cotizaciones y las transferencias corrientes tuvieron una incidencia positiva, en tanto se relacionan con las medidas implementadas por la autoridad para mitigar el impacto de la emergencia sanitaria por Covid-19.

Estos resultados en el ingreso disponible, junto a una reducción del consumo final efectivo de 16,6%, determinaron que la tasa de ahorro del sector se elevara a 16% del ingreso disponible.

La mayor tasa de ahorro y el menor gasto en capital, situaron la capacidad de financiamiento de los hogares en 10,4% del ingreso disponible, 3,2 puntos. por sobre el periodo anterior.

Este resultado, desde el punto de vista de las operaciones financieras, se materializó principalmente en un mayor flujo de inversión en efectivo y depósitos y una menor contratación de préstamos.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE