Por Mariana Marusic

Por Mariana MarusicDeuda de hogares se mantiene estable, pero disminuye ahorro

Esto, tras el retiro del 10%. En tanto, la deuda se mantuvo en 50% del PIB, y el BC proyecta que esté en 51% a fin de año, y en 48% en 2021.

Desde fines del año pasado la deuda de los hogares ha mostrado un menor dinamismo, cuestión que sigue observándose en el IEF que publicóeste miércoles el Banco Central (BC), y que reveló una expansión del 2,4% real anual al segundo trimestre de 2020. Es más, “dicho valor, es el menor registrado desde igual periodo del 2009”, dice el IEF.

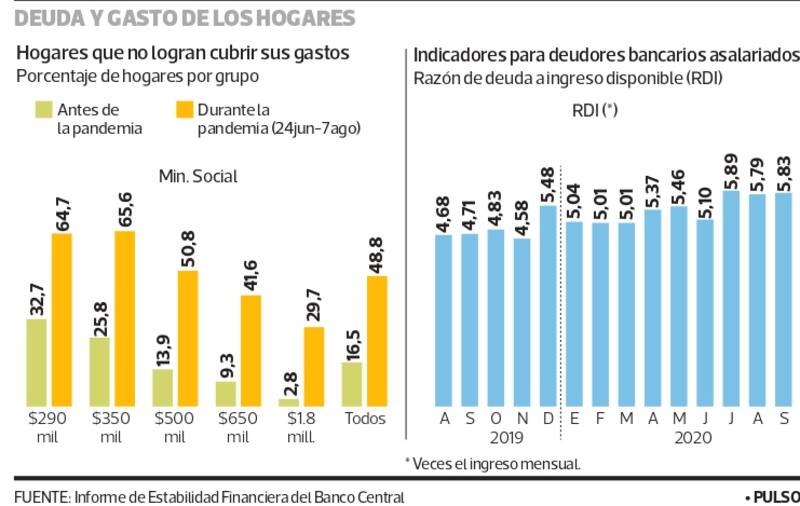

Así, la deuda de los hogares se mantuvo en torno a 50% del PIB a nivel agregado. Pero lo que sí se vio fue un alza de la razón de deuda a ingresos de las familias, “producto la reducción en el denominador y el efecto de menor amortización de deuda entre quienes han reprogramado sus créditos”, dice el IEF. Esta razón aumentó desde 5 a 5,8 veces el ingreso entre marzo y septiembre de este año, para el deudor bancario asalariado mediano.

Con todo, en un punto de prensa el presidente del BC, Mario Marcel, dijo que “el endeudamiento de las familias, mirado exclusivamente desde el punto de vista de la deuda, no ha tenido un crecimiento significativo, en términos absolutos la deuda de los hogares se mantiene relativamente estable (…) De acuerdo a nuestras estimaciones, esa deuda que hoy es del orden del 50% del PIB, terminaría este año en torno a 51% del PIB, y el próximo año, si se dan las proyecciones de actividad, estaría más cerca del 48%”.

Pese a que Marcel dijo que “no ha habido un endeudamiento importante, lo que sí esta ocurriendo, es que si lo miramos desde el punto de vista del patrimonio de los hogares, es decir, cuando incorporamos además de los pasivos, consideramos lo que está ocurriendo con los activos de lo hogares, lo que sí ahí tenemos, es que los hogares han ido liquidando activos, a una escala relativamente pequeña en un comienzo, antes de que se materializan los apoyos estatales, y a una escala considerablemente mayor con el retiro de ahorros previsionales”.

De esta manera, concluyó que “más que estarse produciendo un incremento de la deuda, lo que está ocurriendo es que está disminuyendo el ahorro, y al disminuir el ahorro, está disminuyendo el patrimonio de los hogares. Si antes nos preocupábamos porque aumentaba la deuda, creo que hoy también nos deberíamos preocupar porque bajan los activos y los ahorros de los hogares, las dos cosas están absolutamente ligadas”.

Por otro lado, ante la Comisión de Hacienda del Senado, Marcel señaló que “retirar fondos previsionales significa reducir el ahorro de los trabajadores, no necesariamente una relación de 1 a 1, porque ha habido una fracción del primer retiro de fondos que se usó para pagar deudas, otros que probablemente invierten en algún tipo de activos alternativos. Pero una economía, para crecer y no depender exclusivamente de financiamiento externo, tiene que tener ahorro doméstico. Para crecer hay que invertir, la inversión hay que financiarla, el que una parte importante del financiamiento sea doméstico, provenga de los ahorros locales, nos vuelve más independiente respecto al resto del mundo”.

El presidente del BC también recordó que a un segundo retiro probablemente van a acceder personas de mayores ingresos, mayor edad, y “como son personas que hicieron un primer retiro, probablemente dedicarán una proporción menor a la anterior a consumo”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE