Por Mariana Marusic

Por Mariana MarusicTras retiro del 10%, morosidad anota histórica caída mensual desde que hay registros comparables

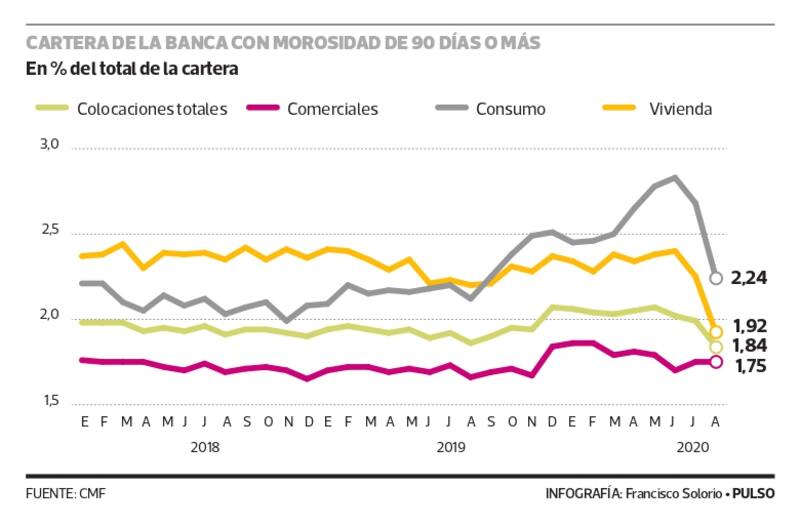

Eso refleja la morosidad mayor a 90 días del sistema bancario, el que llegó a su menor nivel desde 2017. La mayor baja fue en consumo, que también marcó su mayor disminución.

Ya lo advertían las empresas de cobranza y Equifax: las personas usaron parte del retiro del 10% de las AFP para pagar sus deudas. Eso es lo que confirmaron este martes las cifras oficiales de la Comisión para el Mercado Financiero (CMF), donde se observa una baja pronunciada en los niveles de morosidad, justo el mes en que iniciaron los pagos por el retiro de los fondos de pensiones.

En concreto, agosto marcó la mayor baja mensual de la morosidad mayor a 90 días desde que hay registros comparables (2011), donde el mayor retroceso lo registró la mora de consumo.

De esta manera, la morosidad en el total registró su menor nivel desde agosto de 2017, mientras que en consumo regresó a niveles previos al 18 de octubre del año pasado.

En el total de las colocaciones, la mora mayor a 90 días disminuyó 15 puntos base (pb) respecto al mes anterior, ubicándose en 1,84%. Al desagregar por cartera, en consumo el índice bajó 44 pb al compararlo con julio, alcanzando 2,24% de las colocaciones, su menor nivel desde agosto del año pasado. Esta es la mayor baja mensual desde que hay registros comparables, en ambos casos.

Por otro lado, en la cartera de vivienda el índice disminuyó 34 pb, llegando a 1,92%, su menor nivel desde que hay registros comparables. Es más, nunca antes había bajado del 2% en esta cartera.

“La reducción en los indicadores de morosidad se observa de manera generalizada a través de bancos y diferentes productos de crédito, y coincide con el efecto puntual que generó el retiro del 10% de los fondos de pensiones, así como la entrega de las diversas ayudas estatales en la capacidad de pago de los hogares. En efecto, en agosto hubo un aumento significativo en el pago de obligaciones morosas por parte de personas naturales y en el nivel de recuperos de castigos para este segmento”, señaló la Asociación de Bancos (Abif) en un informe.

La Abif complementó que “la disminución de la deuda morosa así como el aumento de provisiones tanto obligatorias como adicionales, ha elevado el ratio de cobertura de provisiones en el segmento personas, el cual entre julio y agosto se incrementó de 0,56 a 0,67 veces la mora en la cartera hipotecaria, y de 3,04 a 3,63 veces la mora en la cartera de consumo”.

Por otro lado, la morosidad de las empresas se mantuvo en el mismo nivel de julio, ya que en agosto terminó en 1,75% de las colocaciones, “mientras que la cartera comercial subestándar -que recoge las obligaciones de deudores en evaluación individual que son considerados altamente riesgosos, pero que actualmente no presentan mora mayor a 90 días- se ha incrementado gradualmente durante los últimos seis meses, alcanzando en agosto 4,89% del saldo de colocaciones comerciales, 110 puntos base más que en febrero”, señaló la Abif.

Proyecto que prohíbe comunicar Dicom pasa primera etapa

Los diputados de la Comisión de Economía este martes aprobaron dos proyectos que están en su primer trámite constitucional. El primero de ellos, es el que prohíbe comunicar deudas mientras esté vigente el Estado de Catástrofe decretado por la pandemia, y por hasta 120 días después de terminado ese período. Este fue aprobado en particular, por lo que ahora deberá pasar a la Sala de la Cámara y luego al Senado.

El segundo proyecto fue presentado por el gobierno, el cual permite postergar créditos hipotecarios a las personas que no lo han podido hacer en esta contingencia. Eso sí, aún le queda mucho camino a esta iniciativa, ya que está en su primer trámite constitucional y recién fue aprobado en general, por lo que falta la votación en particular.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

La mayoría no entiende el debate por el impuesto a las empresas. El resto lee La Tercera.

Plan Digital+$6.990 al mes, por los 3 primeros meses SUSCRÍBETE